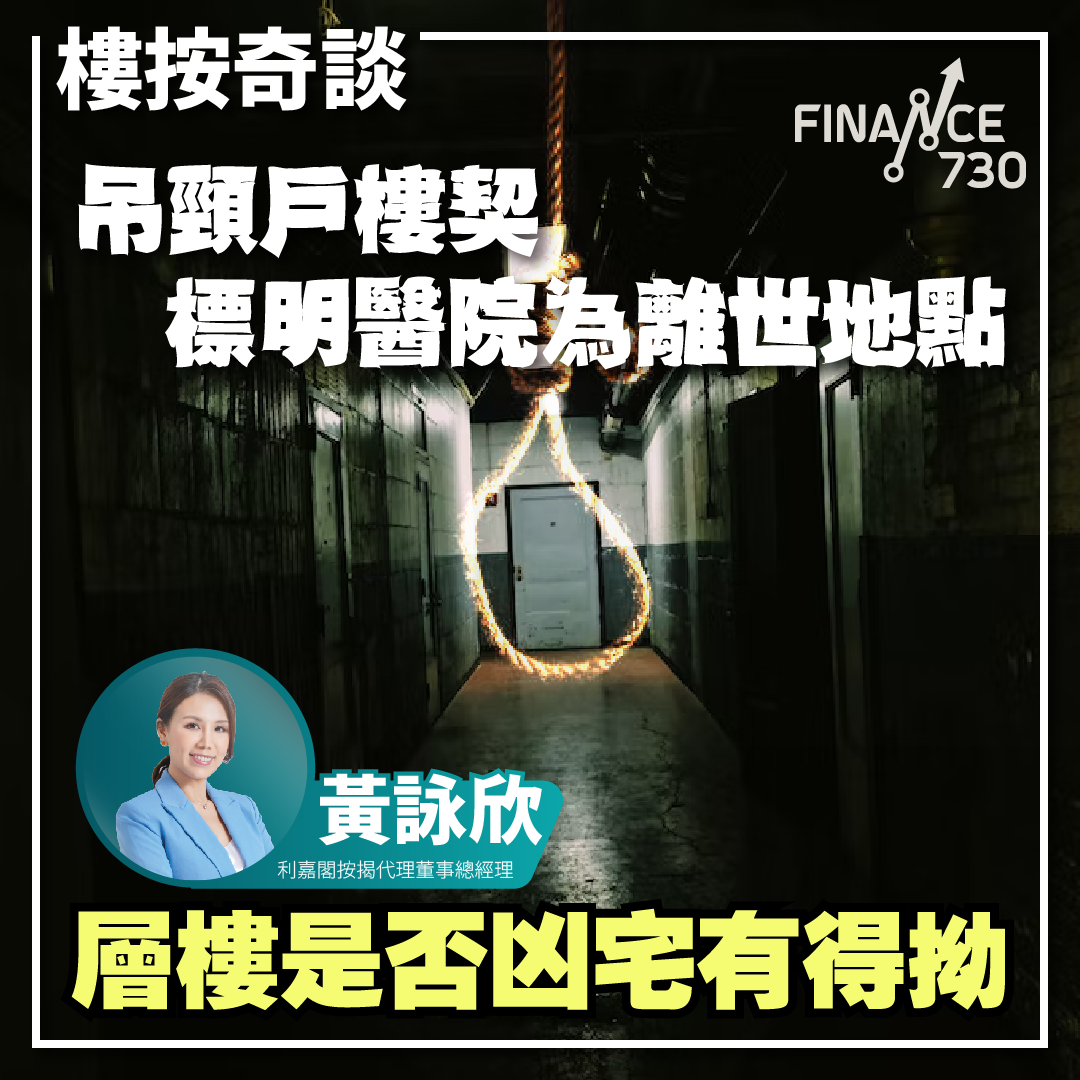

過去曾經分享過,一些年代久遠,又沒有新聞廣泛報道嘅「事故單位」,未必有被網民放上「凶宅網」,這類單位是否不算是「凶宅」,做按揭時有沒有影響呢?

其實香港法律上, 並沒有對凶宅進行嚴格定義,亦沒有單位的樓契上會註上「凶宅」兩字。不過銀行做按揭時,會參考幾項資料,去決定是否視該單位為「凶宅」。首先,是估價公司對物業的估值,如單位的物業估值較同類單位低很多,或是不提供估值,銀行便會懷疑單位「有古怪」。其次,如果單位內的「事故」曾有新聞報道或已被紀錄在網上的「凶宅網」,也會影響審批。我們便曾有客戶購入凶宅同層單位,卻被傳媒誤報為真正的凶宅成交,在做按揭時都遇上極大阻礙,要用很多資料去證明非該事發單位。

另外,有一點是較多買家忽略的,也是最易中的陷阱,便是如果單位註有死亡證,即是說曾有一任業主於持有單位期間離世,大家便要留意死亡證上的離世地點是否於單位內,以及離世的原因是甚麼,如果是在單位內因「事故」離世,部分銀行亦會視之為凶宅而拒批按揭。近日我們便接到一個這類的求助。客戶購入單位是已知單位註有一張死亡證,不過由於已是前前任業主,同時上任業主也能做按揭,單位估值又正常,加上單位為較罕有及搶手的戶型,因此他仍決定購入。

不過在申請按揭時,卻有兩間銀行回覆其單位為凶宅,不會批出按揭。我們接手後發現樓契上註有死亡證上寫著離世原因為「上吊」,但離世地點則是醫院,於是這單位到底是否算是凶宅,便有爭議。

其實事故單位不一定不能申請按揭,有個別銀行仍會考慮,而上述單位的既沒有新聞報道,離世地點又不在單位內。是以最後我們為客戶努力爭取下,成功為客戶於一家較罕有肯批出凶宅按揭的銀行,以「靚息」,息率H+1.3厘,鎖息上限2.5厘,批出50%按揭。

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼消閒生活 時尚品味 Instagram

▼投資教室 專題研究 YouTube