樓市弱勢,拖累斷供淪為銀主盤數量急升,正所謂屋漏兼逢連夜雨。據中原地產統計,10月截至13日,全港銀主盤存量增至209伙,比9月198伙再多11伙,是繼2009年11月後、13年以來首次升破200宗水平,與去年同期112宗比較,按年升近9成。今年首10個月,新增銀主盤數量已有215伙,超越去年全年209伙,仍有上升趨勢。不過,回看本港兩次樓市低潮期、即1997年亞洲金融風暴及2003年沙士時期,銀主數量曾一度衝上逾萬伙水平。

據翻查資料發現,當中規模最龐大的銀主盤放售個案,要數到前「豪宅大王」秦錦釗,上世紀90年代初他曾趁低吸納大量豪宅物業,1997年手持逾百伙豪宅。及至2003年中,秦錦釗旗下的建萊資源被中銀清盤,名下逾46伙物業一下子淪為銀主盤放售,包括中半山帝景園及大潭陽明山莊單位,當時該批物業估值約6億元,但該批單位所承造之按揭總額逾10億元。

業主如未能按時償還按揭貸款,放貸人或會發出call loan要求,意即銀行決定收回貸款,不再為借款人放貸,業主須於指定期限內清退尾數。如業主未能贖回貸款,銀行作為放貸人,會入稟法院提告,法院沒收抵押物業,再由銀行委託代理或拍賣行向公眾放售或拍賣,以填補債務。放貸人又稱銀主,向銀行借按揭,銀行便是單位的銀主,向發展商旗下財務公司借按揭 ,銀主則為財務公司;而這類被沒收再賣出去的物業,就稱為「銀主盤」。

現時購買銀主盤主要有兩種方式、一:透過代理,向銀行入標/私人協約;二:在物業拍賣會上公開拍賣。目前各大代理行與銀行均有合作關係,銀行會將最新銀主盤資料提供予代理行,代理行再去聯絡潛在買家。銀主盤屬於二手物業,沒有劃一訂價,有興趣的買家可以按照既有程序,向有關銀主購買銀主盤。另一種方式,則是前往坊間的各大物業拍賣行。銀行或財務公司定期會將部份銀主盤交予拍賣行,作公開拍賣,由參與拍賣會的公眾自行出價競投。要注意,經拍賣行購入銀主盤,同樣要繳付拍賣代理費及佣金。

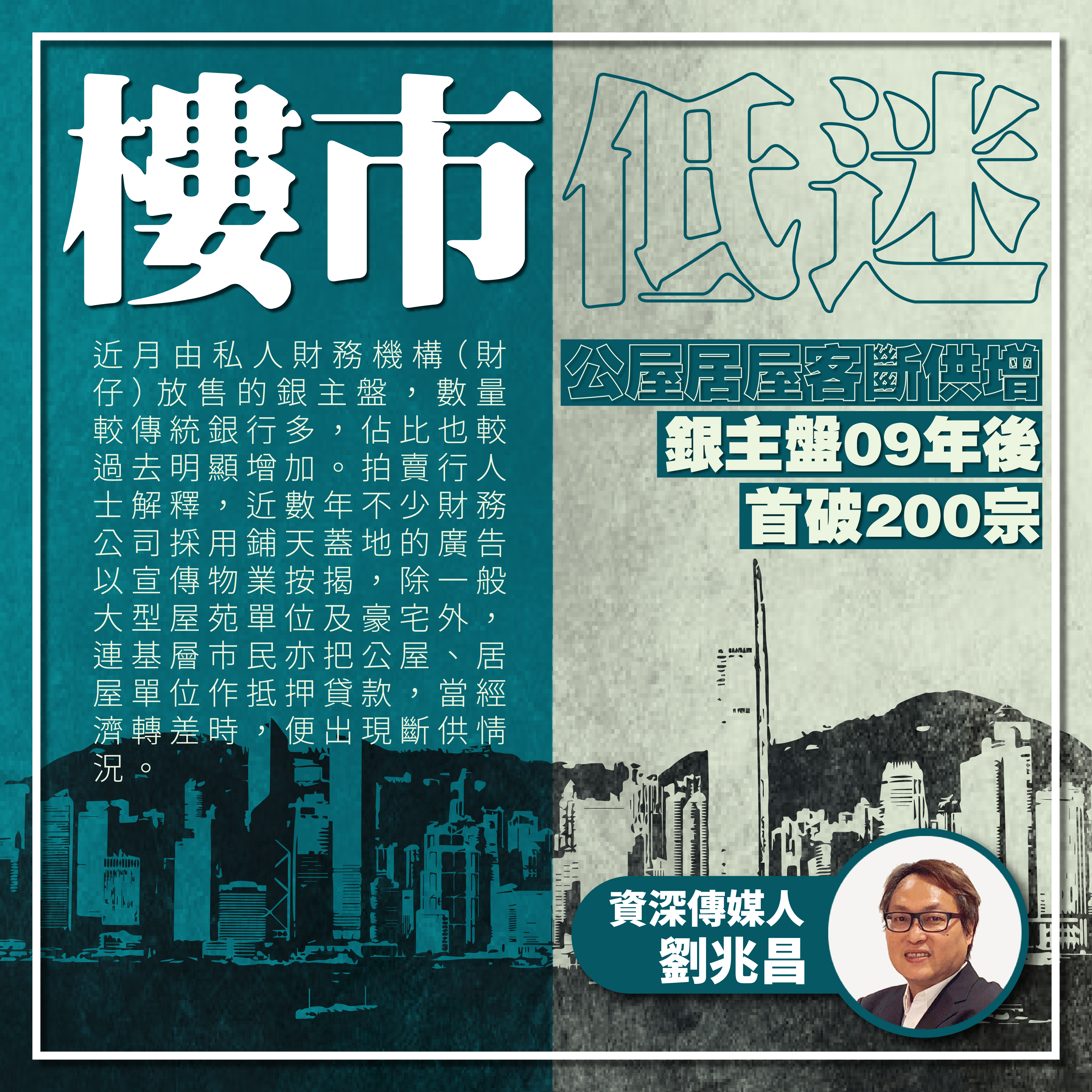

近月由私人財務機構(財仔)放售的銀主盤,數量較傳統銀行多,佔比也較過去明顯增加。拍賣行人士解釋,近數年不少財務公司採用鋪天蓋地的廣告以宣傳物業按揭,除一般大型屋苑單位及豪宅外,連基層市民亦把公屋、居屋單位作抵押貸款,當經濟轉差時,便出現斷供情況。

銀主盤申請按揭的方式與一般二手物業無異,銀行絕不會因為物業曾經「被斷供」,就對下一手業主較手緊,只會純粹從新業主的首期資金、選擇的按揭計劃、以及供款能力去批出按揭。如果單位並非有特殊狀況,例如遺失樓契、僭建等等,並不會較一般二手物業難承造按揭。不過要注意的是,銀主盤成交期較短,一般而言只有45天,所以最好要準備妥當個人入息資料文件,如果要申請按揭保險,就需要額外更多時間。

資深傳媒人 劉兆昌

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼消閒生活 時尚品味 Instagram

▼投資教室 專題研究 YouTube