上周公布的中原城市領先指數,按周跌了1.5%,連跌了六周,跌到只有162.31點,創五年來的新低。

自年初以來,中原城市領先指數已跌了12.1%。若果與去年八月的歷史高位191.34點計,樓市已從高位下跌了15.2%;不但跌了樓市第一條臨界線10%,而且正向樓市第二條臨界線20%邁進。年內跌破的概率很高。

稱跌10%與跌20%為跌至樓市的臨界線,原因並非它們是「齊頭數」,而是因為樓價在800萬元以下的樓宇可做九成按揭,樓價跌破一成,在高位時買入這類細價樓的人,就會落入負資產的境地。

由於樓價在800萬元至1,000萬元的樓宇可做八成按揭,樓價跌破兩成,在高位買入這類樓宇的人,亦會陷入負資產的境地,變成資不抵債。

幸好,香港銀行對以住宅樓宇做按揭的貸款人,都厚愛有加。只要他們繼續定期還息還本,銀行是不會要求貸款人補差額的。若果銀行無情,一發現貸款者已變成負資產,就把物業收回強拍,那樓價就會跌得更急,臨界線的存在就會顯得更為明顯。

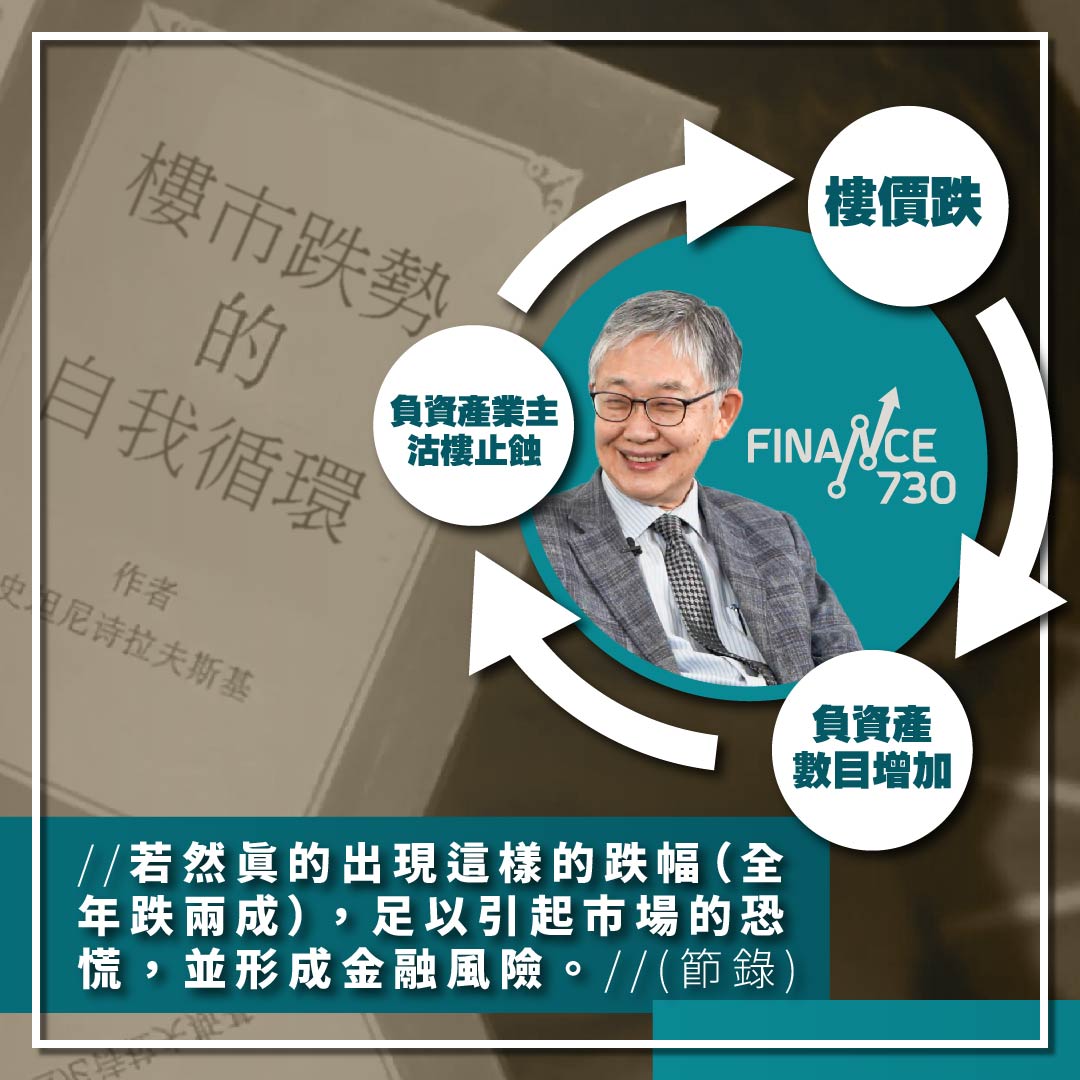

不過,資不抵債始終是一個重要的心理關口,因為這代表這類小業主的資產已跌到一無所有,只餘欠債。有人可能會選擇長痛不如短痛,把樓宇賣掉算數;以免將來要抬錢去贖樓,才能把樓宇賣掉。小業主的這種取態,足以產生連鎖反應,令樓價的跌勢加劇。

現實是樓價已從高位下跌超過10%,陷入負資產的小業主將會愈來愈多。如果又遇到經濟不景,失業率上升,那就會有斷供的情況出現,導致銀行非採取行動不可。到銀主盤也明顯增加時,樓市的跌勢就會進入自我完成的階段。即是說,樓價愈跌,就愈多人變成負資產;愈多人變成負資產,就愈多人想壯士斷臂,以割掉虧損;於是又造成樓價進一步下跌。

這種趨勢現在已漸見明顯,導致各區樓價的跌幅在十月份突然加快。尤其是一些熱門的屋苑,如太古城、沙田第一城等,單月已跌了10%以上。個別極端的例子更跌近兩成。 這種情況相信會進一步向較冷門的地區蔓延。

據前線經紀的估計,單是十月份,住宅樓價已跌了4%。如果政府不及時推出穩定樓價的措施,第四季樓價的跌幅就可以等同前三季跌幅的總和,導致2022年的全年樓價可以跌逾20%。

若然真的出現這樣的跌幅,足以引起市場的恐慌,並形成金融風險。政府宜第一時間推出穩定樓價的措施,以免樓價跌勢失控。辦法可以是:(i)撤銷全部三項非正常的印花稅;(ii)重啟投資移民;(iii)容許市民動用自己的強積金的一半,用作買樓自住。這些措施不一定一次過推出,但亦應該一早宣之於口,以起理性預期的效果。

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook