中國社會逐步復常,有望帶動原油需求回升,處於行業上游的油服股料最先受惠,當中中海油田服務(2883)及中石化油服(1033)新近發盈喜,盈利前景可更為看好。

石油輸出國組織(OPEC)1月17 日表示,因中國對新冠疫情嚴格限制鬆綁,今年該國的石油需求將反彈,從而帶動全球經濟成長。OPEC 公布的最新月報預估,今年全球石油需求將每日增加 200 萬桶,達到每日 1.0177 億桶,而今年 OPEC 以外的石油供應將每日增加 150 萬桶。

石油需求上升支持油價,而石油供應上升則預示石油開採的服務需求上升,兩者雙雙帶動油服股盈利前景向好。

▌中海油服新增訂單延續業績增長

中海油田服務1月中發盈喜,預期2022年全年歸屬公司所有者的淨利潤介乎21億至25億元人民幣,按年大升571%至699%。

公司指,除了由於前一年的基數較低外,業績增加主要由於期內各板塊主要業務線作業量和裝備使用率同比有一定程度上升,拉動收入上漲,有效緩解因全球通脹和油價持續高位影響帶來的成本壓力。

值得留意是,中海油服在差不多時間發布2023年戰略指引。公司指,2022年業績表現主要受人工成本及裝備改造等不少一次性成本影響,但隨著原油需求的持續增長,2023年有望消化歷史成本,加上2022年國內外定單創新高,在已簽訂單帶動下,今年履行後,預期業績將能延續,因此對今年業務較為樂觀。

中海油服今年資本性開支預計的約93億元(人民幣.下同)創歷史新高,並按年增長逾倍。公司解釋,資本主要會投放到生產營運中,一部分屬於延續性的開支,如科技裝備的產業化;而一部分是為了新訂單的裝備改造,有關投資屬一次性資本投入。

公司亦透露將加大綠色低碳的研發力度,去年已獲得幾個二氧化碳儲存、運輸及監察等相關項目,認為公司綠色低碳的體系正逐漸成形。另外,今年公司將加大國際市場開拓力度,如新增高端客埃克森美孚及Ithaca。增加資本開支雖會削減盈利能力,然而大幅增加資本開支背後,與公司取得一些新項目有關,故盈利增長仍可憧憬。

此外,中海油服表示,2022年的派息比率仍維持不低於30%,彭博預期2022年股息率為2.2厘,而2023年有約3厘,至2025年為3.5厘,對應的每股預測盈利分別為按年升7.8倍、32%及17%。

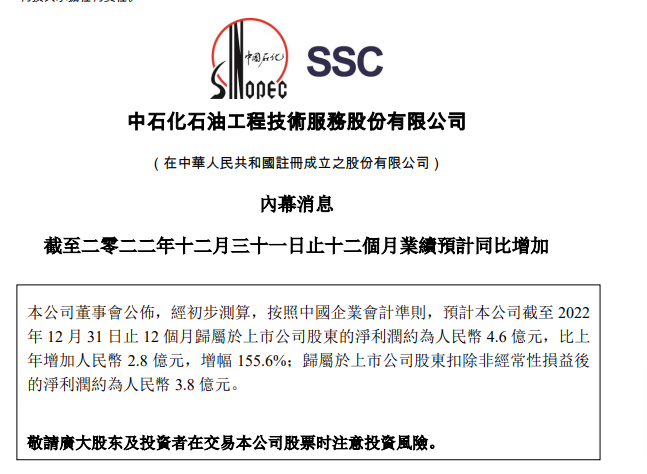

▌中石化油服海外訂單增長強勁

中石化油服亦於1月中旬發盈喜,預期2022年屬於上市公司股東的淨利潤約為4.6億元人民幣,按年增長155.6%,主要是得益於國際油價上漲及國家能源安全增儲上產「7年行動計劃」的持續推動,令國內油田服務市場持續穩步增長。

中石化油服2023年業績可睇好的具體原因,是由於公司2022年訂單增長情況不俗,2022年首三季公司累計新簽合同額654.2億元,按年升11.8%新簽單個超億元項目達103個。與中石化集團新簽合同額390.4億元,同比增長4.1%;與國內外部客戶市場新簽合同額125.8億元,按年增長19.5%;於海外市場新簽合同額138億元,按年增長31.7%。

另外,11月公司中標科威特石油公司(KOC)14部開發井鑽修井機和1部深井鑽機項目,合同總金額約8.3億美元,折合人民幣約59.88億元,約佔公司2021年營業收入的8.61%。

中石化油服截至6月底中期少賺2成至5.6億元,不過彭博綜合券商預測,公司2022年全年每股盈利可按年多賺56%,即預期下半年業績有顯著躍進,而2023年每股盈利可分別按年多賺36%及18%。不過,中石化油服2013年起沒有派息,而市場預測2022至2024年都不會派息,相比中海油服吸引力稍遜。

(授權轉載)

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram