國際調查機構Demographia每年都會發表《全球城市負擔能力報告》,今年的結果顯示:94個被調查的城市中,置業負擔最重的城市又是香港,若以香港家庭入息的中位數來計算,一家要不吃不用18.8年,所收到的入息才足以買入一個2022年第三季樓價中位數的單位。

其實,以這種方式統計在香港置業的難度並不妥當,原因是Demographia在統計香港家庭入息數據時,用的是全港性數字,但在統計香港的樓價中位數時,卻只採用私人住宅市場的樓價,既沒有計公屋,也沒有計居屋、綠置居,更沒有計算「租置計劃」提供的單位。結果分子只涵蓋部分高收入人士才會買的私人單位的樓價;而分母卻把不會買這類樓的家庭的入息也拉進來一起計算。其得出來的答案當然不妥。

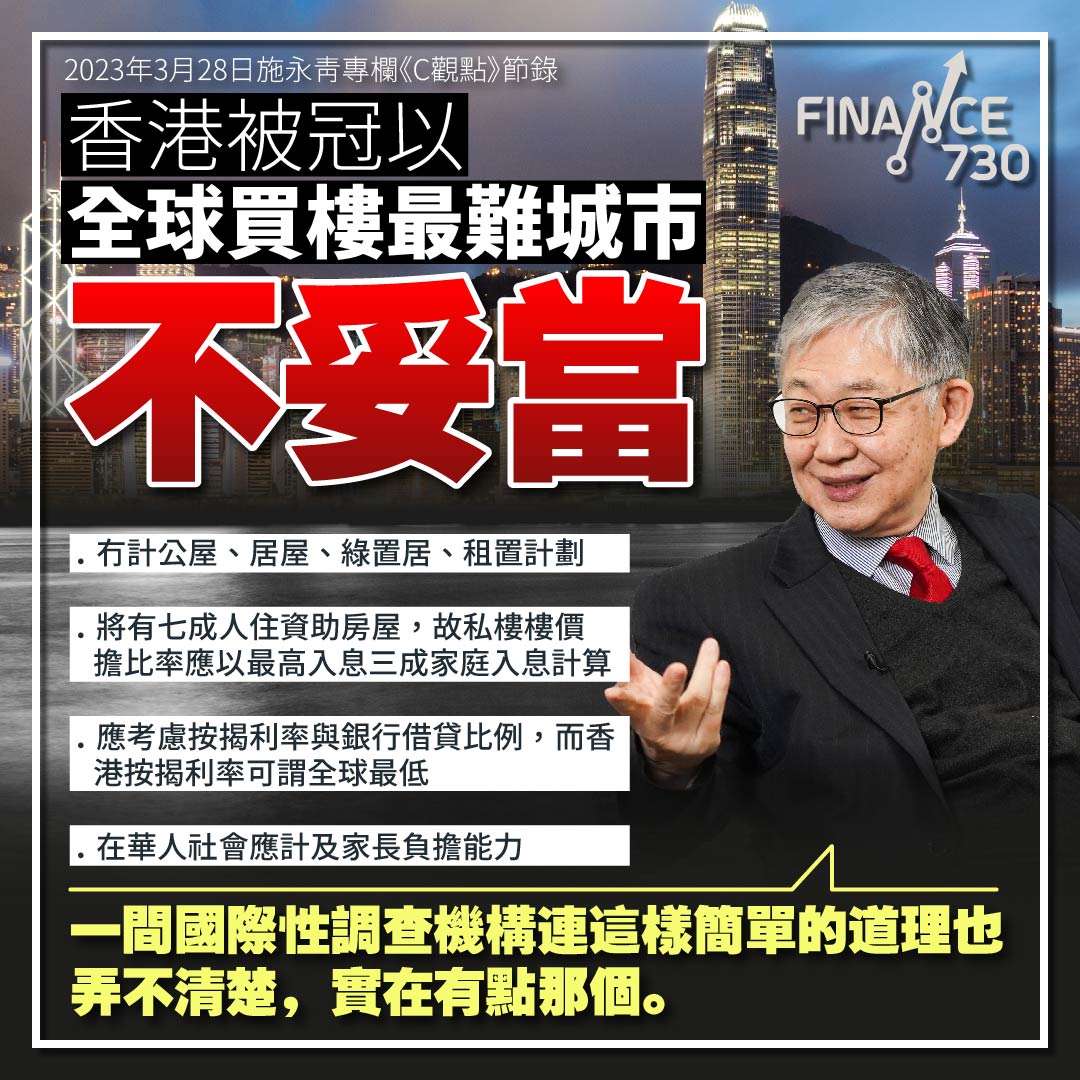

一間國際性調查機構連這樣簡單的道理也弄不清楚,實在有點那個。而香港的傳媒亦大都煞有介事地把這個不正確的結論高調報道一番,以強調香港人置業負擔之重。

香港私樓

香港居屋

現實是香港有三成半的家庭住在廉租公屋,另有近一成半的人住在居屋等資助性房屋,只有一半多一點的人住在私人樓宇。前兩者皆有政府照顧,不用去私人市場搶貴樓。只要運氣好,居屋攪珠中籤的話,首期與裝修費都有銀行願意貸款。只要有供樓能力,沒有首期也可以入市。

況且,按政府的計劃,將來會有七成家庭入住資助性房屋,僅三成人需要在私人市場置業自住。如真達到目標,那私人市場的樓價負擔比率,應以全部最高入息的三成家庭的入息中位數來計數。得出結果一定與Demographia提供的數字差很遠。

再者,要計算置業的難度,不能只考慮入息與樓價的比率,還得考慮按揭利率與銀行的借貸比例。香港的按揭利率可謂全球最低,即使美國持續加息了很多次,但香港銀行仍少為所動,在銀行拆息低的時候,不用兩厘已可以借錢買樓。加上樓價在800萬以下的物業,可以做到九成按揭,只需一成首期就可以入市。

華人家庭大都鼓勵子女早點置業,所以年輕人不難在首期上獲得父母的資助。因此,在華人社會要衡量人們的置業難度時,還得把家長的負擔能力也一併計算進去。統計機構不一定這樣做,但地產商訂價時就一定會一併考慮。

今次Demographia所調查的94個城市,除了香港是華人城市之外,其他的以歐美西方國家為主,兩者的文化背景不同,很難直接比較。我們公司在內地主要城市都有業務,如果同樣是以中位樓價與當地居民的家庭入息中位數作比較,北京、上海與深圳的負擔比率看來都會比香港高。因此,以置業的難度來看,香港未稱得上世界之冠。所以我不贊成把香港出現的種種社會問題都歸根於房屋問題。

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram