日前美國聯儲局議息後決定維持利率不變,主席鮑威爾表示美國通脤已接近聯儲局2%的長期目標,重申目前不急於減息,外界就預料下次減息最快都要待至今年下半年,言則去年九月起大家一直吹奏的「減息效應」有機會減弱。息口變化影響一眾樓市準買家承造按揭的入市門檻、每月供款壓力和全期總利息支出,有銀行昨日(12日)推出三年和五年罰息期的定息按揭計劃,利率分別為首三年3.18厘和首五年3.03厘,低於目前實際按息3.5厘,料可迎合部分置業人士的需要,透過鎖定利率減低每月開支的不確定性。

在承造按揭時,買家一般可以在定息和浮息兩者之間選擇,因為浮息往往設有「封頂位」,而「封頂位」的息率又跟定息息口相距不大,買家多會選擇浮息按揭,冀在身處減息周期時可節省利息支出,以致定息按揭的申請宗數一向廖廖可數。可是,回望過去,大家又會發現不論加息抑或減息周期,銀行和貸款機構都有推出定息產品,去年九月本地銀行一減最優惠利率(P),就有銀行旋即推出短期定息按揭計劃,當時的利率介乎3.15厘至3.25厘,如今減息步伐充滿變數,新推出的計劃就再將利率下調,吸引不看好未來息率走勢的置業人士參加。

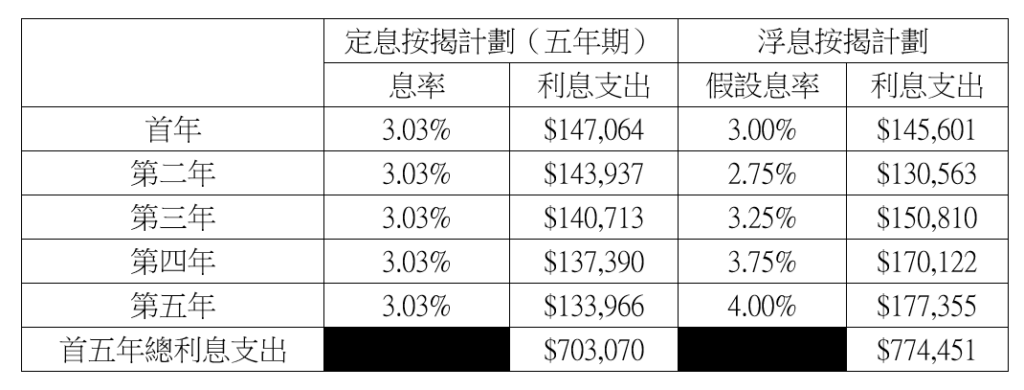

目前各大銀行的按揭計劃的實際按息均約3.5厘。如果讀者預期往後三至五年的息口會維持或高於目前的水平,或可以利用定息按揭跟銀行「對賭」。假設一個買家購買一個價值700萬的單位,做七成按,供款年期30年,然後選擇五年期的定息按揭計劃,而在首五年期間,浮息的息率輾轉回升到4厘,買家則會因為「賭嬴」息口的走勢,享有較低的總利息支出(詳見下圖):

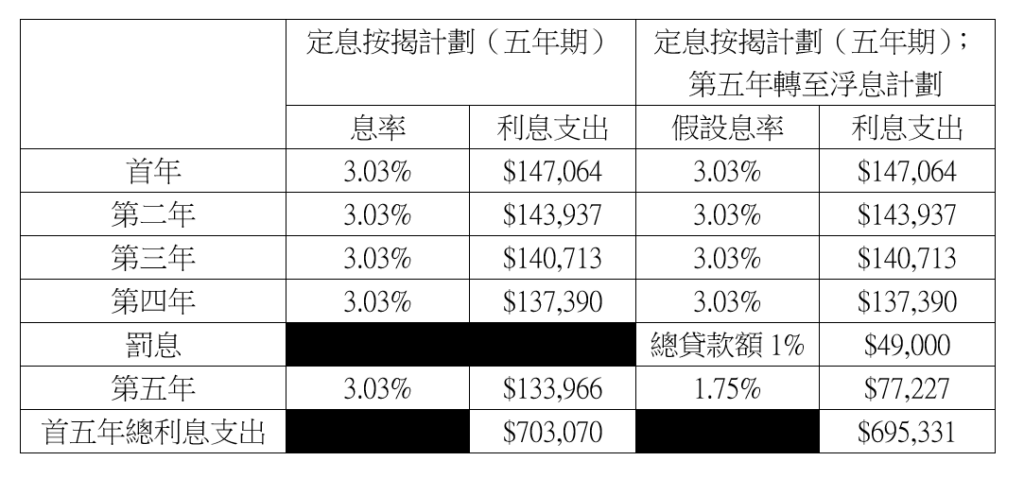

要留意的是,是次定息按揭計劃不論是三年期抑或五年期,罰息期後的息率均會上調至P減1.75厘,以目前匯豐的P為5.25厘計算,息率會由3.18(三年期)或3.03厘(五年期)升至3.5厘。而在罰息期期間,如申請者轉按至其他銀行,則需要繳付總貸款額1至2厘的罰息。直白地說,銀行已預期申請者會在罰息期後轉按至其他銀行,只是在頭幾年對賭期間,銀行要求申請者要「買定離手」,「坐定定」直至罰息期完結。不過,如果息口下跌幅度大,例如就前述個案而言,在第五年跌至1.75厘的話,有機會在繳付罰息轉按後,買家首五年的總利息支出仍然有賺。

當然最終應該留在定息計劃抑或繳付罰息轉按,乃視乎實際息率下跌幅度和轉按時機。此外,大家還要留意今次的定息計劃不會提供按揭存款掛勾戶口,計劃亦不適用於居屋按揭。但銀行會視乎貸款額提供現金回贈,買家可以視乎自己對未來數年息口走勢的判斷,以及自身的財政狀況,再決定計劃是否適合自己。

更多香港樓市按揭資訊

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram