自願醫保﹙VHIS﹚自2019年推出,現在已是香港市場上最歡迎的醫療保險之一。假如個人本身已有醫療保險,應不應該轉移至VHIS「認可產品」?自願醫保的扣稅究竟又有幾多,值得為了扣稅而「轉會」嗎?保險公司必須提供一次轉移機會,究竟轉移時消費者有何權益?

購買自願醫保可扣幾多稅?

扣稅是自願醫保吸引之處,據政府的單張,自願醫保每年可作稅務扣減的保費上限為每名受保人 8,000 元,如為受養人﹙子女、父母、配偶、祖父母、外祖父母、兄弟姊妹﹚投保,每名受保人的免稅額可累加,而且沒有上限。

(如為自己和家人投保,累計共N位受保人,最高可獲免稅額 = 8000元x N)

值得留意,購買自願醫保所獲得的是免稅額,實際所減少的稅項支出應為「保費﹙上限8000元﹚x邊際稅率」。由此可見,自願醫保的扣稅幅度有限,立法會研究報告亦明言:

稅務優惠的實際金額,取決於保單持有人的入息水平及保費。例如,以最高稅階的17%稅率繳付稅款的高收入人士而言,如購買價值8,000港元的自願醫保保單,每年可享有最高 1,360 港元的稅務優惠。然而,對於只須按2%稅率繳付稅款的低收入人士,購買價值2,000港元的自願醫保保單,所得的稅務扣減 金額可能只有40港元。

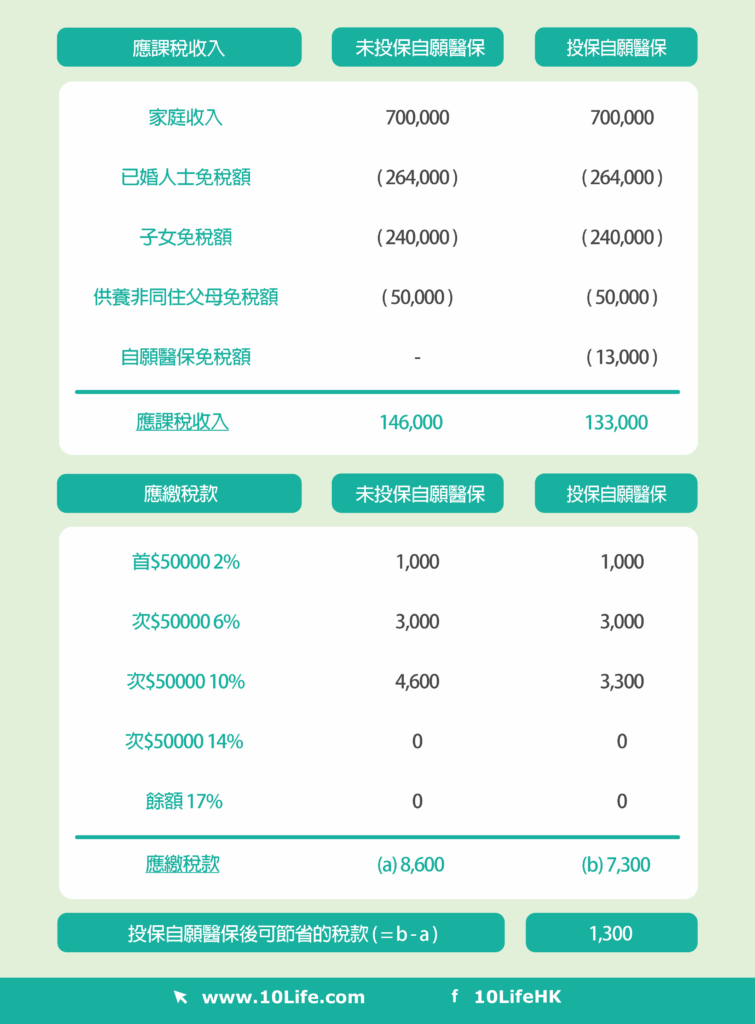

以一個年收入為$700,000的4人家庭作例子

家庭成員:夫婦以及兩名年幼子女,只有丈夫工作;並供養一名非同住的父親

投保的自願醫保﹕2份$4000保費的自願醫保,以及2份$2500保費的自願醫保,每年總保費共$13,000, 下圖顯示出投保與不投保自願醫保情況下的應繳稅款﹕

已有其他醫保,可以轉會至自願醫保嗎?保單持有人有什麼權利?

當保險公司登記參與自願醫保後,要在十年內向現有醫療保險保單持有人,提供一次簡易的機會,讓他們選擇是否轉移至自願醫保認可產品。

據食衛局文件,在轉移期內,消費者選擇轉移至自願醫保保單時,會有以下的特別安排:

如果將現有產品轉為「自願醫保認可產品」

- 因為計劃加入自願醫保的特點,投保人的保費或有變動,按自願醫保的標準保費為準。

- 保險公司不可重新核保。保險公司不得在轉移後新加任何不承保項目(exclusion),也不能因保單持有人健康狀況的改變而個別調整保費。

- 現有保單生效後才出現的健康問題,不應被視為投保前已有病症,轉至自願醫保時應即時全面承包。

- 保險公司必須容許投保人以具備相同條款及細則和保障表的「認可產品」供投保人轉移。

- 如投保人拒絕轉移至「靈活計劃」條款,保險公司必須容許投保人以「標準計劃」條款續保。

- 「未知的投保前已有病症」的等候期應按現有保單的生效日期開始計算, 在等候期之後即可按轉移後的產品條款獲得保障。

- 如果受保人不接受轉移安排,現有的保險可被終止。

如果保險公司提供新的另一「認可產品」,供投保人轉移:

- 保險公司可重新核保。

- 如保險公司豁免重新核保部分保單,則不可根據保單持有人的過往索償記錄而作出選擇。

- 若保險公司在重新核保後,拒絕轉移申請,或現有保單持有人拒絕接受申請或核保的結果,保險公司必須容許保單持有人選擇按原有保單條文,以其現有保險保單續保。

- 對於「未知的投保前已有病症」,其等候期應由新保單的生效日期開始計算;若保險公司另行指定一個較早的起算日期,則應以該較早日期作為等候期的開始日。

(授權轉載|原文鏈結)

更多自願醫保相關資訊

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram