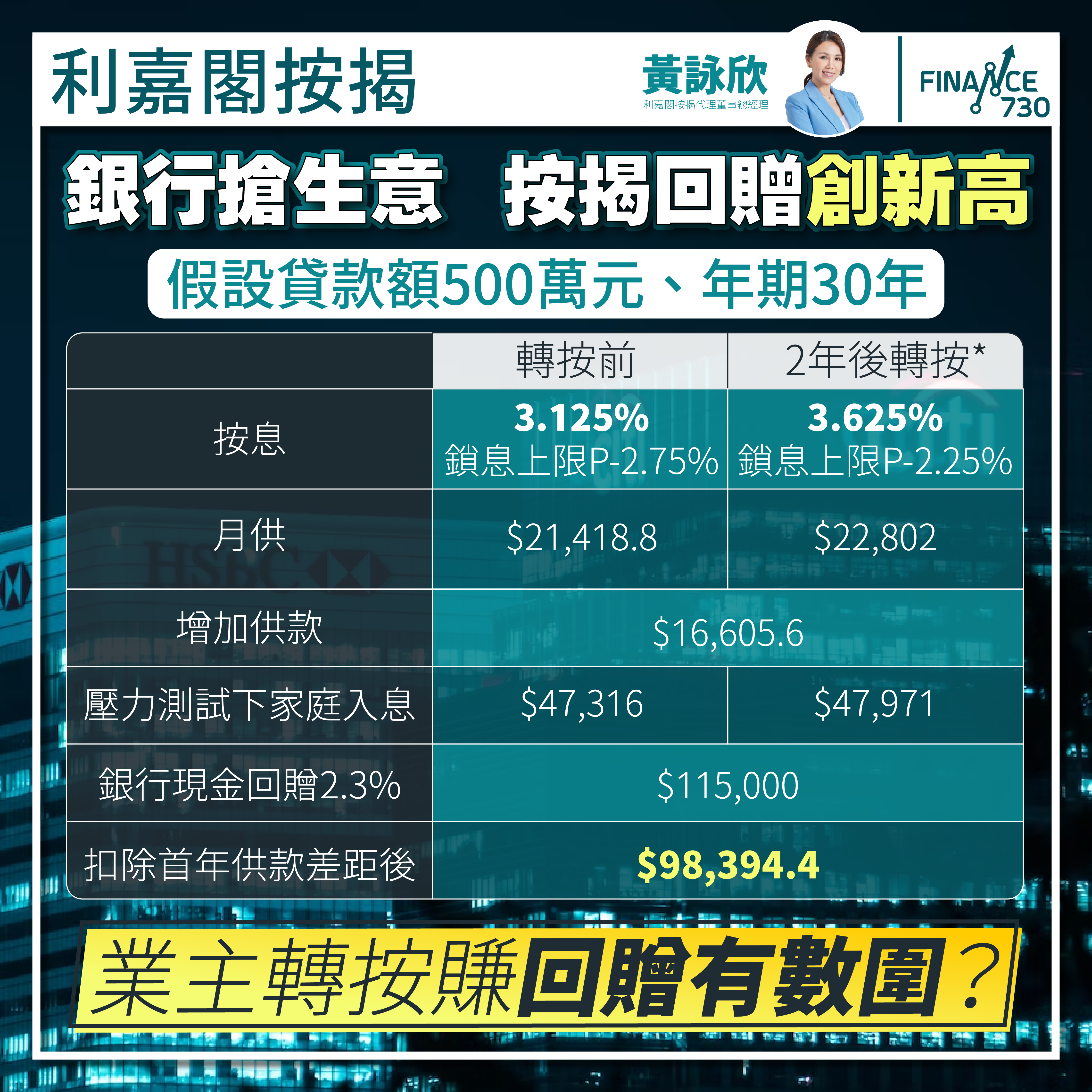

每年年初皆是銀行「跑數」的季節,特別於按揭市場,銀行的優惠多元化,有銀行以息率優惠取勝,一度推出3.125%的「回到未加息前」的按息。亦有銀行則主打回贈優惠,部分銀行未計按揭回贈的部分,已經有貸款額逾2.3%的現金回贈,而大額貸款或連同綠色按揭優惠,部分回贈高達2.5%,創有紀錄以來的新高。過去不少業主,每兩年一過罰息期便轉按賺回贈,以達至免息供樓的效果,到底於加息周期下,「免息供樓法」是否仍然可行呢?

參考2年前的H按息率普遍的鎖息上限為P-2.75%(P =5.875%),即現時實際按息為3.125%,500萬元貸款額,年期30年的話,每月供款約為2.1萬元。在供款兩年後轉按,尚餘貸款額約為480萬元,假設不拉長年期,用餘下28年期去計,現時大型銀行二手樓實際按息為3.625%,每月供款約為2.28萬元,每月供款較轉按前多了近1,400元,但卻可以賺到貸款額2.3%或更多的現金回贈,即有至少11.5萬元,扣除首年供款增加的部分及律師費等雜費開支,預計仍有逾9萬元回贈「落袋」,足以抵鎖至少半年的供款利息開支,仍可說是一個抗加息的妙法(見圖表)。同時,如未來銀行同業拆息(HIBOR) 回落至鎖息上限以下的話,每月供款增加未必如上述例子般多。

上述例子是參考了個別大型銀行的二手物業按揭優惠作計算,現時有部分銀行或能提供更低息率及更高回贈的「期間限定」優惠,要視乎貸款額及申請人的情況而定。

另一個要留意的是現時有部分銀行網上牌價,並不顯示「快閃」的優惠計劃,亦有部分銀行針對不同物業類型,有不同的息率及優惠,例如大型銀行一手按揭息率較二手為低。更有部分銀行會因應其他銀行的offer而調整優惠,沒有「格價」或只申請一家銀行,未必能取得最優惠的條款及計劃。建議於加息周期,銀行按揭產品變動特別大的時間,找專業人士協助,可省卻自行計算及格價的時間及心力。

作者:利嘉閣按揭代理董事總經理黃詠欣

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram