樓市交投淡靜,不少業主議價幅度擴大,多區都出現劈價成交,有單位呎價創逾6年新低,與2年前相比,部分屋苑售價跌近30%。引用「股神」名句「在別人恐懼時我貪婪」,在加息周期,樓價下調之際,會否是入市「執平貨」的時機?現時樓價跌幅,已足以抵銷加息影響了嗎?如何衡量單位是否「平貨」?

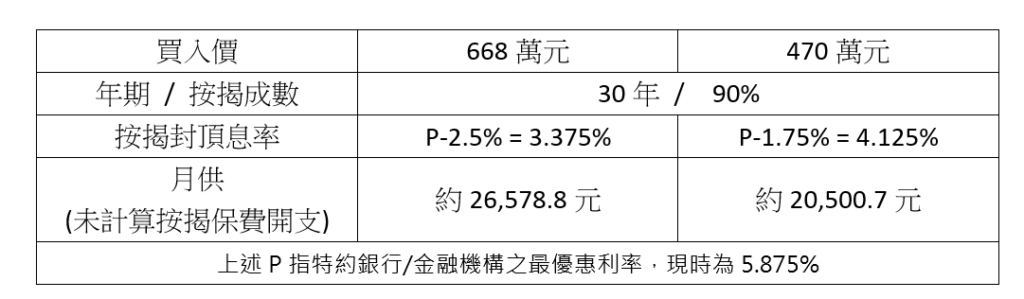

我們以近期接連有低價成交的天水圍嘉湖山莊做例子,該屋苑600多呎的3房單位,近日有多宗不到500萬元的成交,其中有單位成交價低見470萬元,較同類單位一年前做價高於600萬元,低了逾20%。如果以該宗低價成交樓上單位,2021年中的成交價要668萬元比較,樓價2年間跌近30%。

再對比一下,2年前買入與現時按揭息率的供款差距。假設同樣是做90%按揭,年期30年,在不計算按揭保費之下,2年前申請按揭,普遍封頂息率為P-2.5%,現時P已升至5.875%,即實際供款息率為3.375%,以當時買入價668萬計,每月供款約為26,579元。至於以470萬買入價計,現時大型銀行新造按揭封頂息率已升至P-1.75%,即實際按息為4.125%,這個按息是較2年前高了0.75厘,但由於期間樓價跌了近30%,90%按揭每月供款20,501元,供款負擔比2年前買入了少6,078元。

事實上,市場憧憬政府於施政報告中會有更多樓市放寬措施,包括「撤辣」,加上美國聯儲局暫停加息,估計香港按息已近見頂,同時近月的租金走勢向上,部分租樓人士考慮由租轉買,都令到樓市交投有轉活的迹象。10月上旬的成交量,已較9月同期已見回升。

現時如想入市「執平貨」,要注意甚麼?我們如何衡量市場上減價放盤是否「筍盤」?劈價幅度太大的話,會否有特特「事故」原因?

要避免「中伏」,我們建議要多睇樓,先行鎖定想要的地區、屋苑、座向及單位間隔等資料。亦可以留意銀行估價是否到價,以及同類單位的租務回報水平。做好功課很,當有平價盤出現時,便可快速評估單位開價是否吸引。

另外,如果計劃做80%或90%高成數按揭,又或不太會計算自己可購入的樓價上限水平,建議可先找一個計劃購入的屋苑單位,找按揭代理做預先評估,以更清晰知道自己的貸款能力,在遇到「筍盤」時,更能更果斷快速地決定是否買入。

發展商按揭5年後到期,要續期息率升至10厘,如何解決?(利嘉閣按揭)

【Finance730 專欄作家:黃詠欣| 利嘉閣按揭代理董事總經理@ricacorpmortgage】

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram