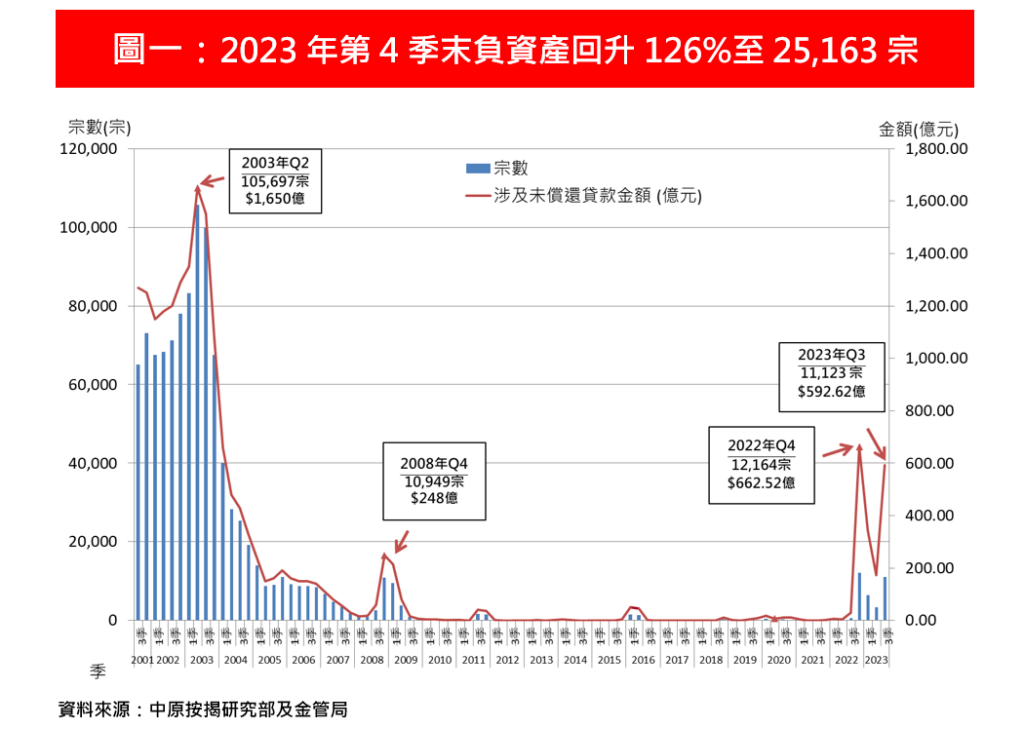

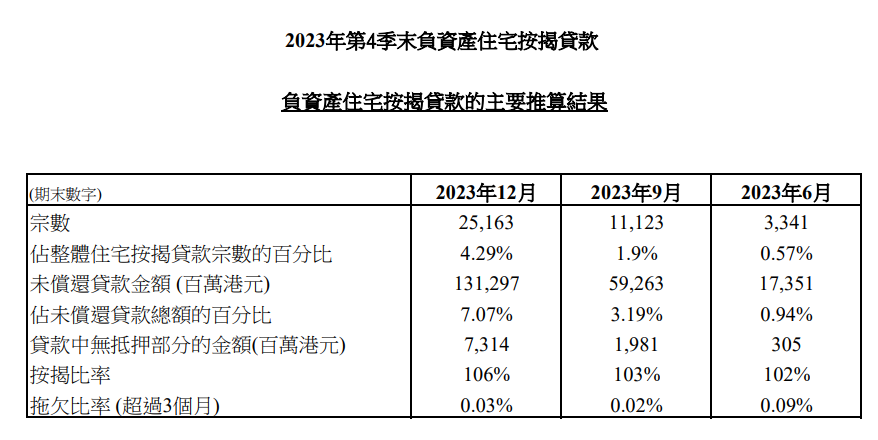

香港金管局1月31日公佈負資產住宅按揭最新調查結果,負資產住宅按揭在2023年第四季末增加至25,163宗,按季多1.26倍,宗數創近20年新高,涉及金額亦由593億元上升121%至1,313億元,金額創逾20年新高。有地產業界指,計及財仔及二按,負資產數目將較官方公布的多出50%。

金管局:負資產主要為高成數及銀行職員按揭

金管局指,以上負資產住宅按揭貸款宗數主要涉及銀行職員的住屋按揭貸款或按揭保險計劃的貸款,而這類貸款的按揭成數一般較高。同時相關數字僅涉及銀行提供並已知道為負資產的一按貸款,並不包括涉及二按。由於銀行沒有客戶在二按下的未償還貸款的資料,因此無法知悉其中有多少宗屬於負資產貸款。

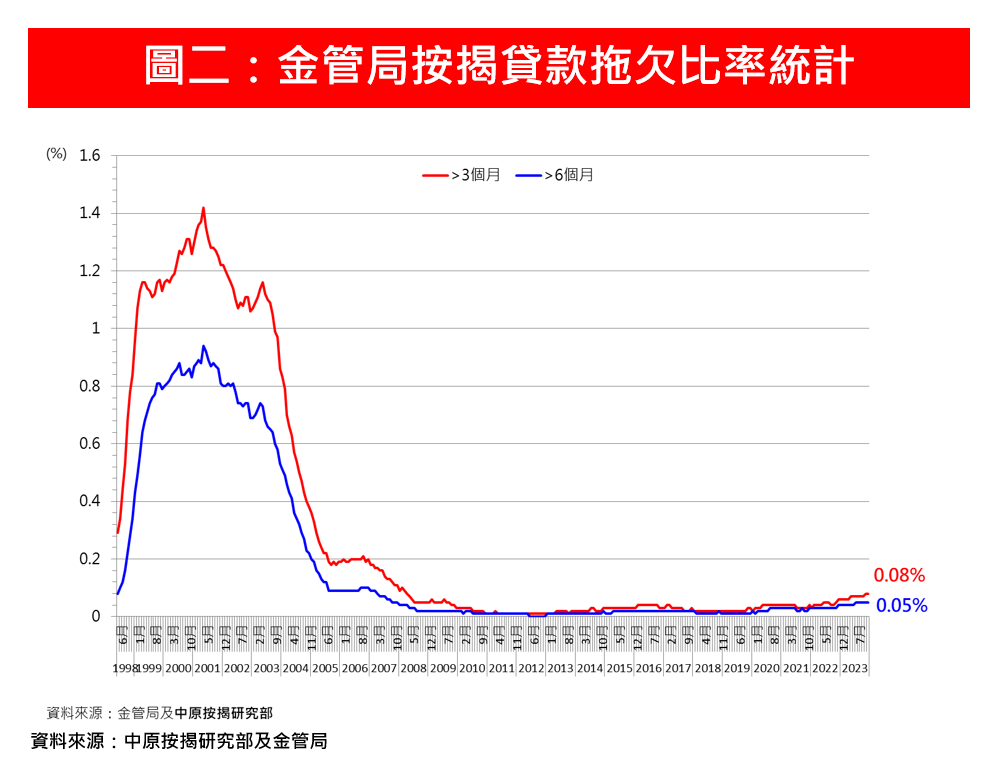

金管局副總裁阮國恒表示,當樓價調整,負資產數字自然會上升,所以上季香港負資產個案增加是可以預期。他強調負資產數目只是一個計算上的結果,對於銀行來說,最重要是拖欠比率是否上升,或為風險管理帶來甚麼影響。截至去年底,整體按揭貸款拖欠比率0.08%。

中原地產:計及財仔及二按 負資產數目再多50%

中原地產亞太區副主席兼住宅部總裁陳永傑表示,此數字未計及財務公司,以及第二按揭的相關宗數,若計及有關個案,相信負資產數字將較公布的多出50%。

陳永傑指,根據中原城市領先指數CCL,現今二手樓價已較歷史高位下調逾20%,隨著樓價下跌,負資產宗數增加是可見的預期。在金管局嚴格的壓力測試下,於樓價高峰期時,不少買家只好投向財務公司承造二按,現時樓價下調,估價不足,令轉按難上加難,斷供情況日趨嚴重,銀主盤亦因而湧現。若樓價繼續下調,負資產及銀主盤將不斷增加,陳永傑估計,若樓價跌逾三成,負資產宗數將有機會直衝十萬宗,屆時將對香港金融體系帶來衝擊,因此再次呼籲政府全面撤辣,以免樓價出現斷崖式下跌,若情況持續惡化,相信屆時撤辣亦為時已晚,或需仿傚2002年推出的「孫九招」救市方案。

按揭專家:負資產的實質信貸風險仍低

中原按揭董事總經理王美鳳表示,多項因素促使去年第4季香港樓價受壓下跌,負資產上升所涉及之風險是否增加還需看業主的供款能力是否變差。目前即使負資產宗數上升,但負資產個案的拖欠比率雖由去年第3季之0.02%微升至0.03%,但仍近乎零之極低水平,比整體住宅按揭拖欠比率0.08%更低,失業率亦維持2.9%甚低水平,實質信貸風險及市場風險仍甚低。

她指2003年負資產逾10萬宗屬歷史高峰期,當時失業率達8%,負資產拖欠比率逾2%,與現況不能相提並論。

更多負資產相關報導

政府放風再降首置客按揭 網民斥製造負資產陷阱 施永青撐邊一派?

什麼是負資產?

負資產是指當一項被用作抵押保證而取得貸款的資產,其市值低於尚未清還的本金現值的情況,可能導致貸款人需要支付額外的資金以彌補差額,或面臨銀行要求 提前清償貸款的風險。

負資產的出現與物業估值和抵押成數兩大因素有關。 當房地產市場處於下行週期時,物業估值很大機會出現下滑,導致負資產的產生

負資產問題最嚴重的時期是2003年6月,當時共有約105,697宗負資產抵押貸款,涉及的金額為1,650億港元,抵押金額與抵押的比例為128%

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram