隨著港股於15000點築底,内地各種政策底浮現,港股價值再度顯示於投資者眼前,美股動能投資加上港股高現金流的美元收入配備,逐漸成爲不少投資者的資產分配的主流方向,而在港股中尋找有穩定現金流及配息,低營運風險的公司,恒安(1044)作為日用品股,正正能夠符合以上的選股要求。

日用品股恒安(1044)對投資組合能起風險對冲作用

恒安作爲衛生用品公司,雖然相對上科技含量較電動車、科網平台等股低,亦與美股選擇的科技股選股邏輯不同,正正因爲其低技術含量的特性,反而可以在組合中起到對冲風險的作用,並且在長期的中美經濟戰中獨善其身。

先談其可量化的部分,過去五年公司營業收入和淨利潤穩步增長,從2019年的營業收入200億元、淨利潤22億元,增長至2023年280億元及32億元,净利潤的複合增長率(CAGR)約為9.64%,證明公司偏向穩定發展而非高速增長。期間公司的市佔率從2019年約20%提升至2023年約25%,當中電子商務的收入增長尤為顯著,2023年電子商務銷售收入佔比超過30%,較疫情前倍增。

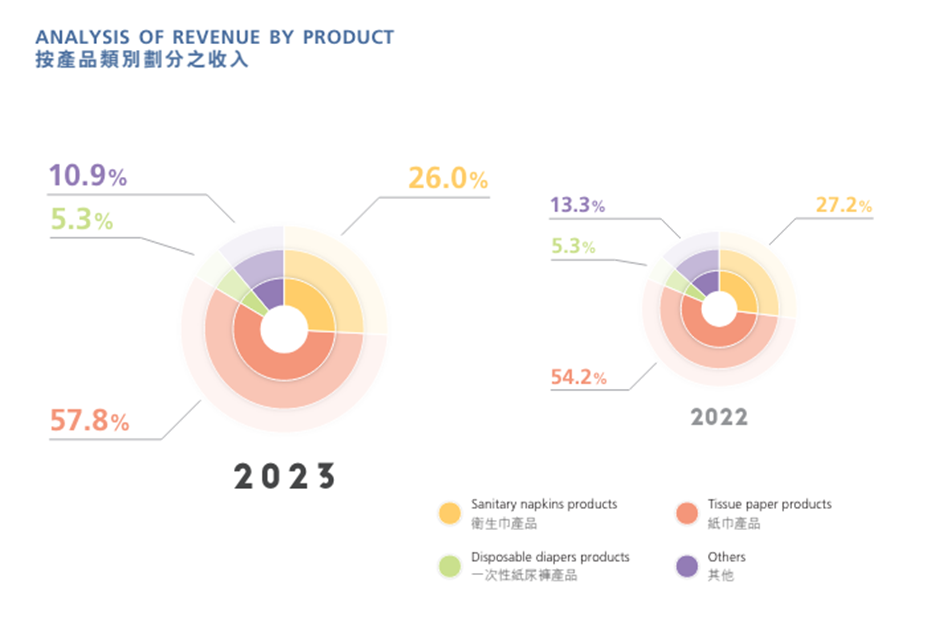

以分項業務計算,恒安最主要的兩項產品,紙巾和衛生巾分別呈現高佔比低毛利以及低佔比高毛利的分佈,2023年,恒安集團的衛生巾業務銷售收入佔總收入的26.0%,公司管理層預期隨著高端產品比例提升和傳統銷售渠道的增長,毛利率在下半年達到66%,全年為63.8%;紙巾業務佔總收入的57.8%,受益於木漿價格回落和產品升級帶動毛利上升,恒安下半年毛利率達26%,全年提升至21.7%,恒安年內與多家紙漿供應商簽訂長期合約穩定原材料價格,在提高成本的穩定度後,毛利率的提升可望成為長期趨勢。

ESG基礎有助恒安產品出海

公司在ESG上的步伐亦較國內公司走得更快,根據最新國際ESG評級,恒安在MSCI ESG評級中獲得BBB級,在標普全球企業可持續發展評估超過了84%的同行,並入選S&P全球可持續發展年鑑,恒安亦在富時羅素ESG評級連續兩年提升至高於74%的同業,入選富時羅素社會責任指數系列。產品層面上,恒安產品中的化學品安全標準符合或高於國家和國際標準,如歐盟REACH法規,所有使用的化學物質的濃度均低於該法規規定的0.1%,翻查公司2023年財報,海外收入僅僅佔總收入的2.2%,在產品接軌國際規定方便出海下,未來營收爆發力值得期待。

恒安派息穩步提升可期

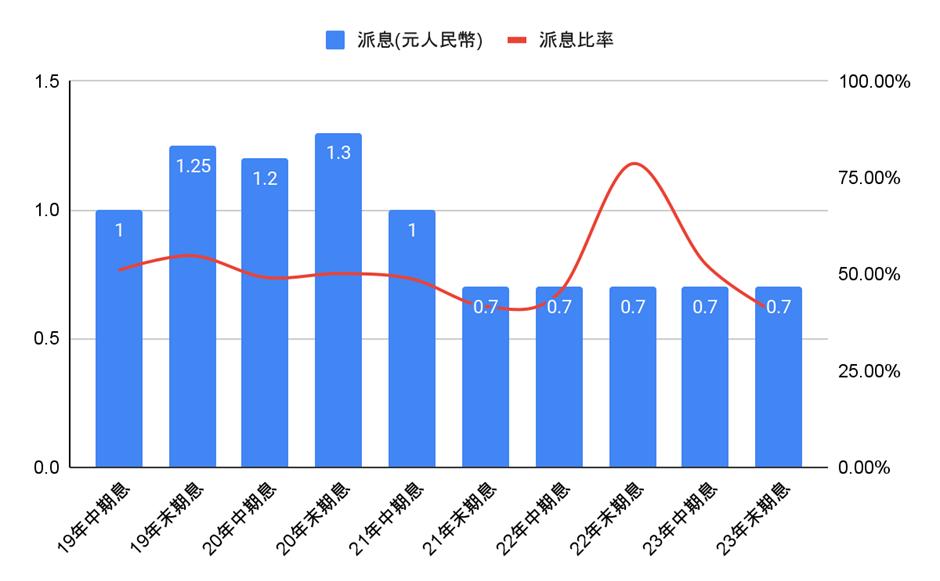

公司經營層面可期下,公司的股價以及派息層面同樣能夠利用穩定來形容,公司自21年末期息開始維持每股0.7元人民幣利息,同一時間下由於公司的每股盈利持續上升,可以看到派息比率因而持續下跌,派息見周期底部下,調高派息以及派息比率會是公司管理層以及股東的共同所向。

總結而言,恒安有穩定現金流和配息,在本業上有跨越周期的穩定特性,以及優異的ESG管理帶來的穩固出海根基,顯示其有一定投資價值。此外,在公司財務操作上,派息策略有望穩步持續提升,是港股市場中值得關注的優質現金流選擇。

更多全職炒家K.HO文章

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram