2021年,S小姐(化名)剛賣掉了自住物業,打算一年後換樓,便到銀行了解按揭,並將資金先做定期存款,一年後提取繳交首期。但銀行職員稱儲蓄保險的回報更理想,只要一筆過支付超過28萬港元,之後每月供款約3000港元,10年後便可取得超過80萬港元。在銀行職員極力游說下,S小姐最終投保了儲蓄保險。

苦主不知情下以「保費融資」買儲蓄保險

2023年底,S小姐收到銀行的「追數信」,要求她償還逾72萬港元的本金及利息。S小姐當時感到非常奇怪,不明白自己何時借錢。於是她致電銀行信貸部,才得悉自己在不知情的情況,透過「保費融資」,於2021年向銀行申請逾72萬港元貸款,現時貸款安排被取消,需要即時償還貸款總額及利息。

這時,她才恍然大悟,原來之前以為每月用於繳交保費的供款,其實只是償還利息。她嘗試到銀行分行了解,如何可以延緩還款。銀行職員一時叫她退保,用保單的現金價值來償還72萬港元貸款,不過,起初28萬供款就沒了;之後,銀行職員又說,如果S小姐向銀行存入100萬資產,貸款可能復效。 S小姐不知如何是好,便向10Life求助。

銀行隨時可「call loan」 苦主供款凍過水

對於一般的銀行貸款,只要借款人定期償還利息,銀行甚少突然「call loan」,要求借款人提前還清貸款,這樣會令借款人難以規劃財務狀況。不過,在按揭貸款的情況,當物業價格變成負資產,承辦按揭的銀行為保障自身利益,亦有可能「落雨收遮」,提前「call loan」。但是,保費融資的貸款額通常不高於保單的保證現金價值,若借款人不還利息,鑑於保單已抵押給銀行,銀行有權取消保單,以保單的保證現金價值抵消債務,所以,銀行於保費融資承受借貸風險很低,因此,一般銷售顧問都不提及「call loan」的可能性。

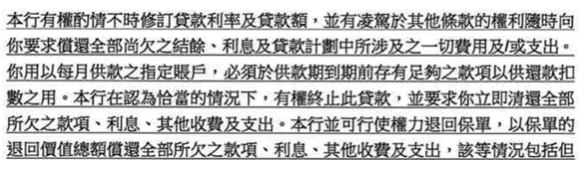

對於S小姐一直有償還利息(儘管她以為自己在供保險),卻被銀行突然「call loan」,實在令人難以理解。但10Life再深入了解銀行的貸款條款時,卻發現銀行有權隨時「call loan」,見下列條款﹕

銷售過程漏洞處處 10Life助苦主推翻保單

根據S小姐提供的口供及文件資料,10Life團隊發現銀行分行職員在銷售過程中出現很多不公平的問題,涉嫌隱瞞及欺騙S小姐進行高風險的保費融資。

- 銀行職員漠視S小姐的財務需要,她原先想做低風險的定期存款,並於一年後需動用該資金作換樓的首期,銀行職員卻游說她投保較長線的儲蓄保險。

- 根據S小姐的記憶,銀行職員只集中向她推銷儲蓄保險,無提及任何貸款安排或保費融資,誘使她不知情下申請貸款,過程中亦無交代此操作涉及的流動性風險及利息上升風險。

- 銀行職員在投保申請文件中填寫虛假資料,例如S小姐屬單身,然而在《財富來源聲明書》部分,銀行職員卻填寫「配偶」支持S小姐交保費,「配偶」的入息收入為5萬港元。此外,銀行職員亦將虛報S小姐擁有大專以上學歷,實情她只在內地中學畢業。

10Life成功協助苦主追討 獲送贈果籃答謝

基於上述多個疑點及程序出錯,10Life代表S小姐向銀行據理力爭,經多次周旋後,銀行最後不單停止「call loan」,更向S小姐發還保費融資相關的保費及利息,賠償超過30萬港元。

事後,S小姐向10Life 送了一個果籃,並附上一張感謝卡以示感謝。

(授權轉載|原文鏈結)

更多保費融資相關資訊

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram