繼續大家同關心的匯豐業務表現。星期二匯控出了第三季度業績。首先,先回應一下星期一出街的文章內容,當中提到匯控重組是否為分拆鋪路。

行政總裁艾橋智在分析員會議上有補充,他說其實整個重組業務主要目的是提升所謂執行策略的效率,強調不是為分拆做準備或前奏。大家先聽聽,始終這次重組東西業務,給人印象很大機會在日後有所部署,包括是否將東部業務分拆出來,以減少西方國家的審查。

至於匯控全年業績,表面數字比預期好。列帳基準稅前盈利達84億美元,按年增加近一成。當中,大家關心的是香港上海匯豐銀行表現,第三季業務表現不錯,按年增長有兩成半,這樣計算已經相當於集團整體盈利的六成,成為整個集團業務最大的盈利貢獻來源。頭三季計算,香港匯豐銀行佔的盈利比重為五成三。換言之單計第三季,盈利增長加快了。

表面數字是這樣,但裏面有些細數匯豐管理層不會跟大家說,值得逐一為大家拆解。匯豐第三季預期信貸損失,或稱Expected Credit Loss(ECL),簡單來說就是壞帳預備是多少呢?單計第三季,其實是十億美元,按年減少了一億美元,顯示有改善。這個情況,當然匯豐管理層會稱表現良好,但我們拆解當中的細數會發現隱藏不少問題,而這些細節是管理層不會交代的。

特別是關於香港的預期信貸損失,實際情況卻惡化了(圖一),反映出經濟表現不如預期,銀行需要增加壞帳的準備。單計第三季,香港的ECL達到4.5億美元,按季計比第二季足足多了一倍,第二季為1.5億美元。而看第三季,這也是過去一年來表現最差的一個季度。

這樣的情況反映了匯豐對香港經濟的預測較為審慎,因此需做出較大額的撥備。而4.5億美元的撥備在集團的全球業務中佔比最多,甚至比中國內地多出四倍多。這說明香港雖然是匯豐最大的盈利來源,但因經濟放緩,加上地產市場未見復甦,對匯豐的影響顯而易見。接下來,預期信貸損失方面,匯豐可能會更加審慎。

其實,匯豐做這個所謂的「預期信貸損失」,是一個前瞻的預測,並不是一味靠估。基本上,這是一個科學化的過程,當中需要不同的核數,並利用一些經濟預期的模型來計算所謂的「預期信貸損失」,這個過程其實值得和大家再仔細講一講。

根據匯豐在第三季度業績的第51至57頁內容,大家有時間可以看看,當中非常詳細地解釋了匯豐如何進行減值撥備預測,以及這些數字到底是怎樣計算出來的。匯豐提到香港和內地的經濟情況,尤其提及香港的樓價表現,實際上頗令人失望,目前仍然處於下跌狀態。特別是香港,在住宅和商業物業市場方面,仍然出現較明顯的下跌。而內地方面,儘管推出了一些救市措施,但匯豐認為暫時仍需要觀察這些措施是否足以扭轉當前的下跌趨勢。此外,內地和香港的消費信心和內需也顯示出減弱跡象。這些經濟假設也融入了匯豐對未來經濟增長的預測中,提供了一些數字供大家參考。

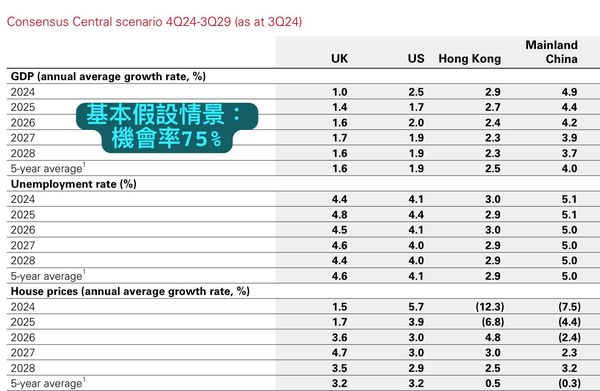

在匯豐業績文件的第52頁中,其實已經解釋了他們如何估計香港經濟和中國經濟的表現。簡單來說,匯豐預期在「基本」情景假設下(圖二),即最可能出現的狀況中,香港經濟在2024和2025年分別增長2.9%和2.7%;而中國經濟在明年則預期回落至4.4%。

至於大家關心的樓價方面,匯豐的預測也顯得相對悲觀。在最基本的情況下,匯豐預期2024年香港樓價將下跌12%,以今年樓價已大約跌了8%,即是未來幾個月跌幅會加大,而到2025年仍然悲觀,估計要再跌6.8%。而在內地,2024、2025、2026年間,樓價亦被預測將連續三年下跌。這反映出匯豐對香港樓市前景較為審慎,顯示其觀點並不樂觀。

更值得關注的是匯豐對「差」的經濟情況的預測。匯豐甚至在此情況下分兩個階段「基本差」以及「極端差」兩個情景進行評估,並認為若經濟下滑,他們的基本評估中有10%的機會出現香港樓價在2025年下跌約10%的狀況,經濟則會出現-1.8%倒退。這被認為是一個「基本差」的情況。

然而,還存在一個更為「極端差」的情況(圖三)。在這種情況下,匯豐預測香港樓價到2027年可能較現在再大跌四成,而香港的GDP則可能下跌7.9%。匯豐強調,這是一個相當悲觀的預測,並解釋這種極端情況發生的可能性極低,只有5%機會率。該情況需包括全球經濟出現環球衰退、地緣政治經濟衝突加劇,以及通脹與利率回升等因素,才會導致此類極端情況出現。

即便不是「極端差」而是「普通差」的情況,匯豐亦預測明年的樓價仍可能下跌一成。這個風險預測,其實是值得大家仔細留意的。但需要注意的是,匯豐的管理層通常不會向公眾詳細解釋這些風險分析。

另外值得留意是,早前英國《金融時報》報道,滙控上半年有32億美元的香港商業房地產貸款被列為「信貸減值」(credit impaired),約相等於去年底5.76億美元的6倍,即較去年底增加近4.56倍,反映本港商業房地產低迷開始對銀行帶來影響,報道引起金融市場高度關注。

根據最新業績反映(圖四),截至九月底有關香港商業房地產貸款被列為「信貸減值」部分減少至26億美元,較年中雖下降了6億美元,部分是銀行採取所謂De-Risking 措施,簡言之就是Call Loan,但匯控承認相關貸款仍然屬於高風險級別,因此今年在ECL中為相關商業物業組合撥備了近19億美元,相當於為整個香港商業物業貸款組合中,撥備覆蓋率由28%提高至43%,換言之有超過四成貸款好大機會收唔番變成壞帳,市況之差可見一班。

所以說,由匯控業績睇香港經濟及樓市前景,絕對比一批只懂「唸口簧」的財金官員有說服力得多。

作者:顏寶剛|前有線新聞助理總監兼有線財經台台長(授權轉載|原文鏈結)

更多匯控相關報導

HSBC滙控新CEO艾橋智新官上任 擬削中層管理層及合併業務

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram