鮑威爾一席話令市場對聯準會9月減息的預期達到空前高漲的水平,使投資者進而關注當美股在高位徘徊時減息,對股票市場會構成什麼影響。Carson Group首席市場策略師Ryan Detrick綜合歷史數據指出,雖然1個月內美股表現未必有明確方向,但將眼光拉長到1年,所有案例均錄得正回報。

美股高位減息並非史無前例 短期波動大但長線表現正面

一般情況下聯準會的貨幣政策以物價穩定及就業為核心,只有當兩大目標同時出現下行風險時,才會考慮減息,而如今美國失業率低位盤旋,就業疲軟的確切跡象難言充分,鮑威爾在市場壓力下,最終於Jackson Hole上「放鴿」,令市場普遍認定聯準會將自9月起減息。

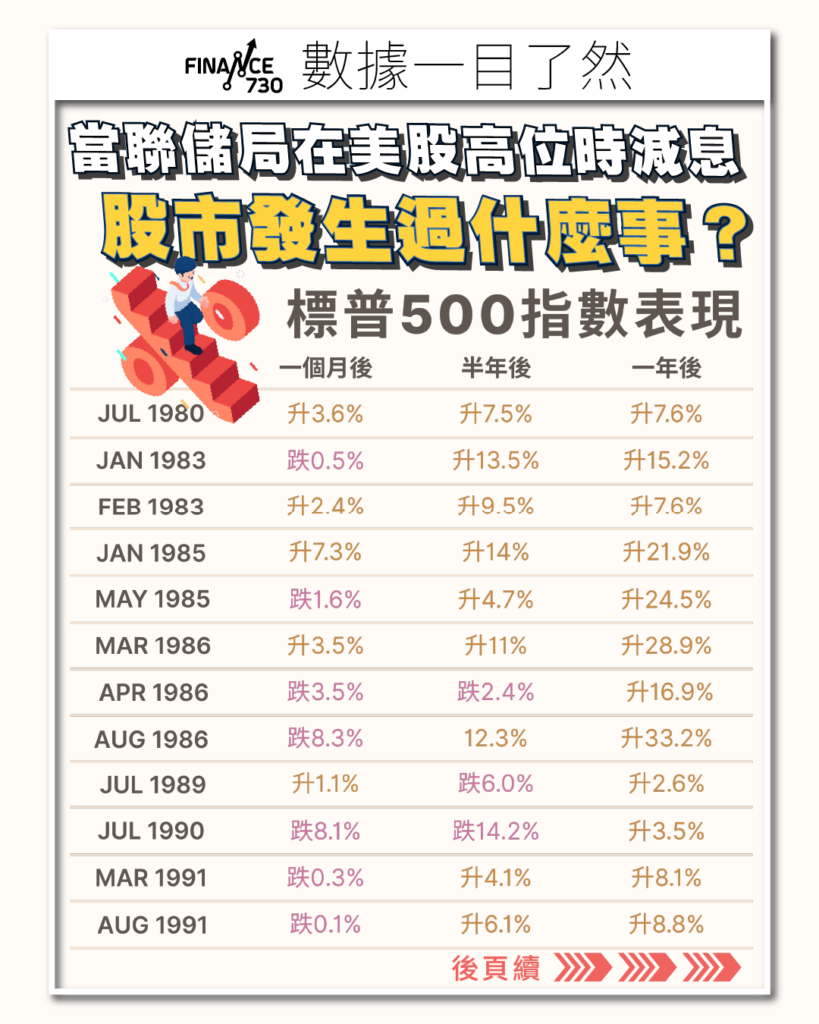

Detrick指出,聯準會在標普500指數接近歷史高點的情況下減息無疑是罕見做法,但並不意味著從未發生過。他以減息前1天,標普500離歷史高位不足2%為條件篩選出1980年到2019年間的同類減息行動,整理減息過後標普500在1個月至1年間的表現。

| 減息日 | 標普500指數一個月後表現 | 標普500指數半年後表現 | 標普500指數一年後表現 |

| Jul 1980 | 3.6% | 7.5% | 7.6% |

| Jan 1983 | 跌0.5% | 13.5% | 15.2% |

| Feb 1983 | 2.4% | 9.5% | 7.6% |

| Jan 1985 | 7.3% | 14.0% | 21.9% |

| May 1985 | 跌1.6% | 4.7% | 24.5% |

| Mar 1986 | 3.5% | 11.0% | 28.9% |

| Apr 1986 | 跌3.5% | 跌2.4% | 16.9% |

| Aug 1986 | 跌8.3% | 12.3% | 33.2% |

| Jul 1989 | 1.1% | 跌6.0% | 2.6% |

| Jul 1990 | 跌8.1% | 跌14.2% | 3.5% |

| Mar 1991 | 跌0.3% | 4.1% | 8.1% |

| Aug 1991 | 跌0.1% | 6.1% | 8.8% |

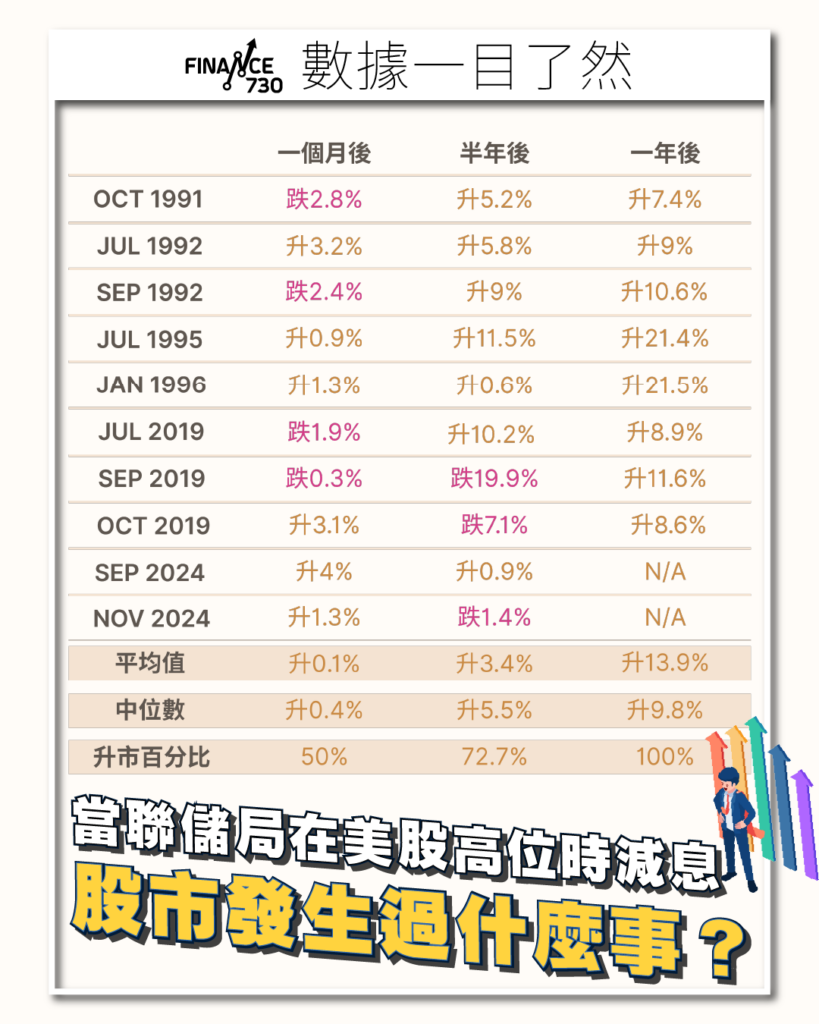

| Oct 1991 | 跌2.8% | 升5.2% | 升7.4% |

| Jul 1992 | 升3.2% | 升5.8% | 升9% |

| Sep 1992 | 跌2.4% | 升9% | 升10.6% |

| Jul 1995 | 升0.9% | 升11.5% | 升21.4% |

| Jan 1996 | 升1.3% | 升0.6% | 升21.5% |

| Jul 2019 | 跌1.9% | 升10.2% | 升8.9% |

| Sept 2019 | 跌0.3% | 跌19.9% | 升11.6% |

| Oct 2019 | 升3.1% | 跌7.1% | 升8.6% |

| Sep 2024 | 升4% | 升0.9% | N/A |

| Nov 2024 | 升1.3% | 跌1.4% | N/A |

在歷史上,美股高位減息後的1個月,股票市場波動甚大,升跌各佔一半;如果將時間長度拉長到半年,美股上升機率增至77%。在過往所有同類情況中,1年後股市均錄得正回報,且平均升幅接近14%。Detrick認為更寬鬆的利率環境,可能為股市帶來上升動力,不過他亦在文章中提到,儘管美股接近歷史高位,但市場動力已有減弱跡象,例如技術形態良好的股份較1個月前有所減少。

| 標普500指數一個月後表現 | 標普500指數半年後表現 | 標普500指數一年後表現 | |

| 平均值 | 0.1% | 3.4% | 13.9% |

| 中位數 | 0.4% | 5.5% | 9.8% |

| 升市百分比 | 50.0% | 72.7% | 100.0% |

更多減息相關報導

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram