第五波疫情下,連登討論區最受注目的帖文莫過於「(恆生派錢) 中咗Omicron就送你港幣$18萬」,有網民發現恒生早前推出保險產品,只要購買旗下指定的定期壽險產品,保費更低至每月30元,如不幸確診新冠病毒,便可獲取一筆過18萬港元賠償。惟帖文於網上廣泛流傳後,各大銀行和保險公司急改條款,當中恒生由18萬賠償改為「最低2800元,最高20萬元」賠償。有部份在「截止」前購買保單的苦主,更聲稱被銀行以不同理由拖延保單生效期,甚至以通訊地址無效為由,拒絕原有銀行客戶的保單申請。

葉生被拒原因:通訊地址無效

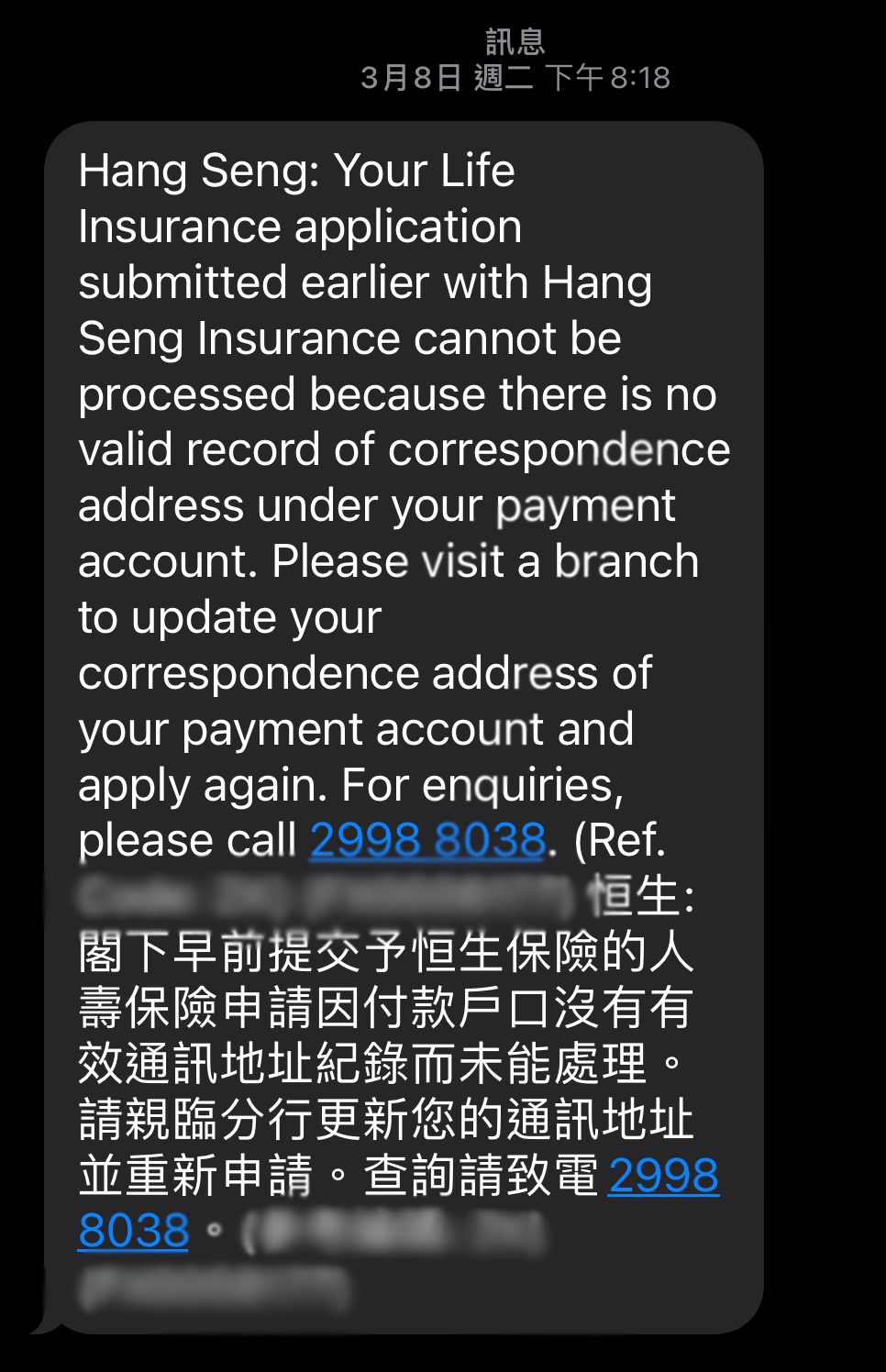

葉生(化名)在2月10日,即恒生更改條款前投保,原恒生承諾七日內會完成批核,但葉生最後到3月8日才收到恒生訊息,指因通訊地址無效而拒保,使用恒生銀行十多年的葉生對拒保原因感到懷疑,翌日致電了解對方才改口稱是地址輸入錯誤。

此後葉生跟恒生交涉過三、四次,但恒生都沒有合理的解釋,不幸地他於今個月15日確診,如按照恒生聲稱的保單生效期,葉生理應符合資格可獲得18萬賠償。他嘗試向金管局和保監局投訴,但兩邊都指無權介入。投訴無門,葉生對於現況感到無奈,認為恒生輸打嬴要,表示不會再在香港買保險,不再相信香港保險有保障。

在本報道刊出同日,恒生答覆葉生提出的問題,拒保原因不一,當輸入錯誤戶口時,系統會識別為無有效通訊地址。但恒生承認當由應用程式彈到訪客網頁時,不會有任何通知提醒客戶,因為在客戶提交資料前,會有聲明要求客戶同意確保提交的資料是正確,因此客戶有責任確保資料正確。

苦主Andrew化名哥哥被拒原因: 行政原因

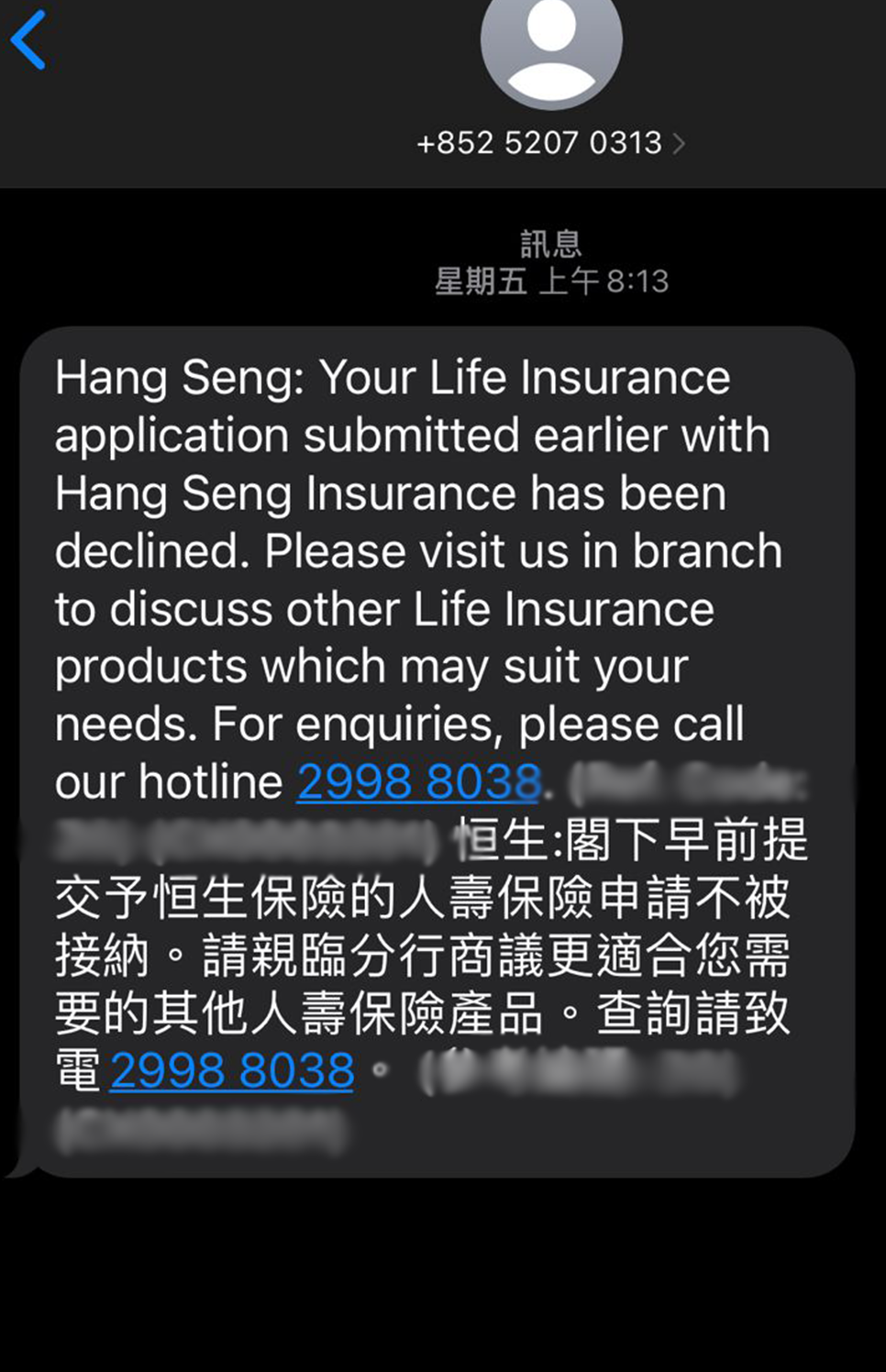

苦主還有同樣在2月10日投保、Andrew(化名)的哥哥在3月4日才收到恒生訊息指拒保,之後才得知是以「行政原因」為由拒保,但未有進一步解釋。Andrew向從事保險的朋友了解,行政原因多數是顧客信用上出現問題,或戶口有不尋常的現金往來,所以出現在黑名單上,不過Andrew哥哥是恒生優進理財客戶,信譽一向良好。

Andrew之後於Telegram開設一個被拒保苦主群組,短短一個多月便有二百多人加入,當中約十個同樣恒生以行政原因拒絕,同時亦發現其他拒保原因,如名字錯誤、性別錯誤等。收集大家的拒保原因後,他們認為恒生可單方面決定不跟你做生意,說到這裡Andrew表現激動:「佢唔比我哋買,咁咪直接好理直氣壯直接唔俾我哋買,而唔係用一個屈我哋嘅原因去做!」

K小姐冷靜期無故被延遲

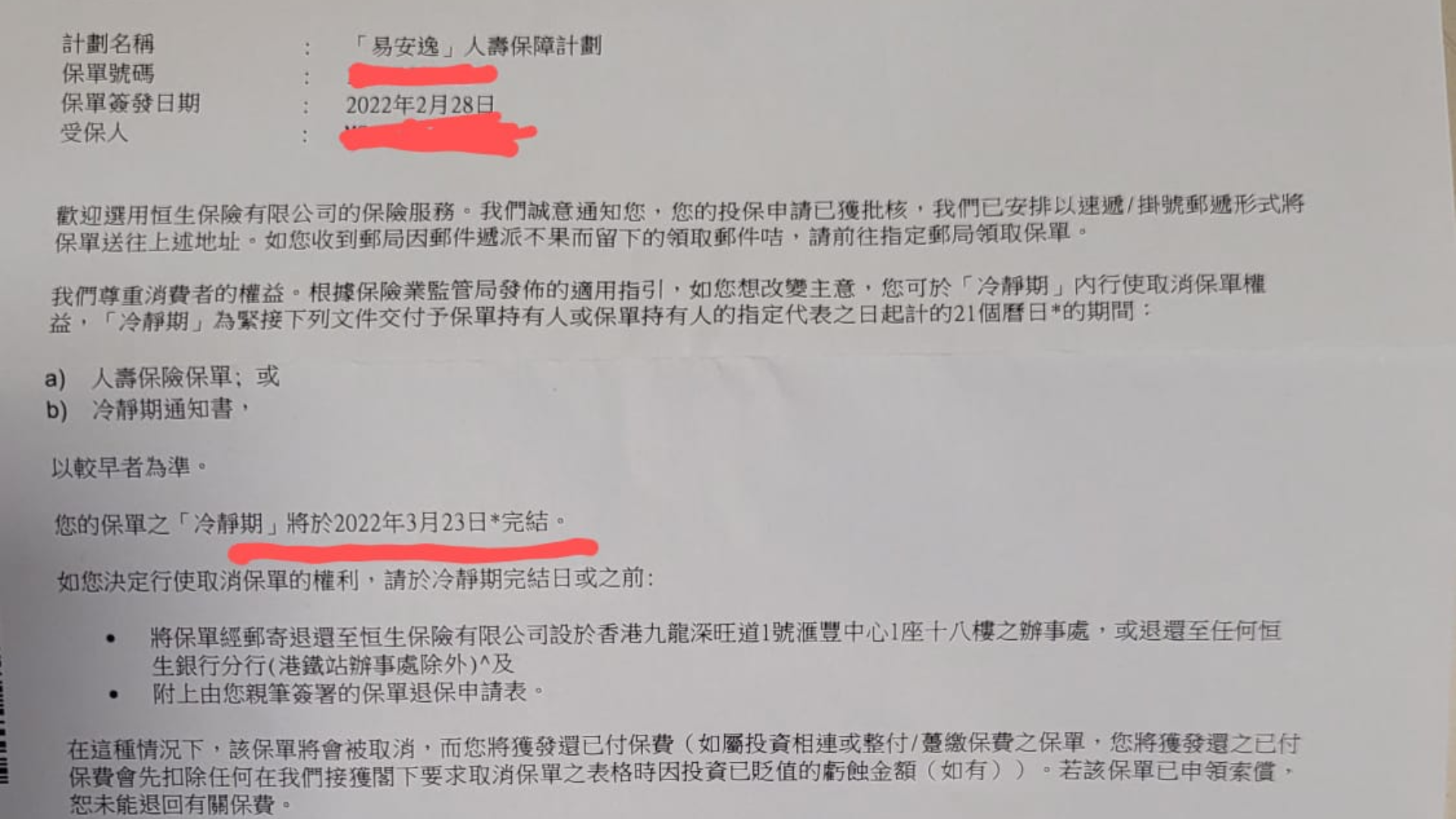

被拒保當然令苦主氣憤,但冷靜期一拖再拖同樣頭痛,Andrew在Telegram另外開設一個有關處理索償問題的群組,已經有超過1000人加入,K小姐(化名)於2月10日投保,被恒生拖延至2月28日才通知成功批保,到3月2日正式收到保單,導致冷靜期一拖再拖,最後3月23日才結束冷靜期。K小姐不幸地在3月7日染上新冠肺炎,她明言自知即使2月17日準時批保,確診當日仍未過冷靜期,但她認為自己購買的是定期人壽保障,要是不幸地出意外,有機會因為被拖延而得不到應得的保障。

我們就以上問題向恒生查詢,恒生回覆指批核期延長是因為客戶投保情況踴躍,目前已加緊積極處理相關核保。但對於拒保原因,恒生表示沒有回應,至於K小姐的情況,恒生就指不評論個別客戶的事宜,亦未有解釋為何K小姐的冷靜期延至3月23日結束。

保險比較平台10Life:保費跟賠償不成正比

就恒生18萬保險衍生的風波,保險比較平台10Life創辦人兼精算師倫凱恩(Iris)指因為香港很多人確診Omicron,傳染風險比較大,申請人自然希望保單盡早批核,等冷靜期結束,18萬額外確診保障就會即時生效。Iris提到這類型的簡易人壽保障產品結構相對簡單,通常即日就會批核,又指出以行政原因拒保並不常見,因行政原因可以很廣闊,可與保險公司內部因素又或者跟投保人有關,建議銀行要向消費者解釋清楚。

今次恒生確診肺炎保障計劃如使用優惠碼保費可低至每月30元,確診就能可獲18萬保障賠償,Iris認為保費跟賠償明顯不成正比,保險公司有責任和需要做好風險管理,查看今次恒生的確比其他保險公司遲削減保障,如果現時香港有100萬人會確診或者已經確診,假設有十分一人購買恒生這個產品的話,恒生的賠償額高達180億。Iris亦提醒大家,雖然政府已經承認

快速測試陽性屬確診,但恒生需要註冊醫生根據核酸檢測結果再作出診斷,如果要索償的投保人就要留意。

買保險除了求安心,都關乎到發生意外時財務上有保障。市場上肺炎保障條款,都是買指定保險產品免費送的附加保障,買之前記得看清楚細則條款,了解一下是否適合自己才購買。

追蹤Finance730 動向 《Finance730 網頁》

▼緊貼最新市場走勢![]() 《Finance730》Facebook

《Finance730》Facebook

▼消閒生活 時尚品味![]() 《Finance730》Instagram

《Finance730》Instagram

▼投資教室 專題研究![]() 《Finance730》YouTube

《Finance730》YouTube