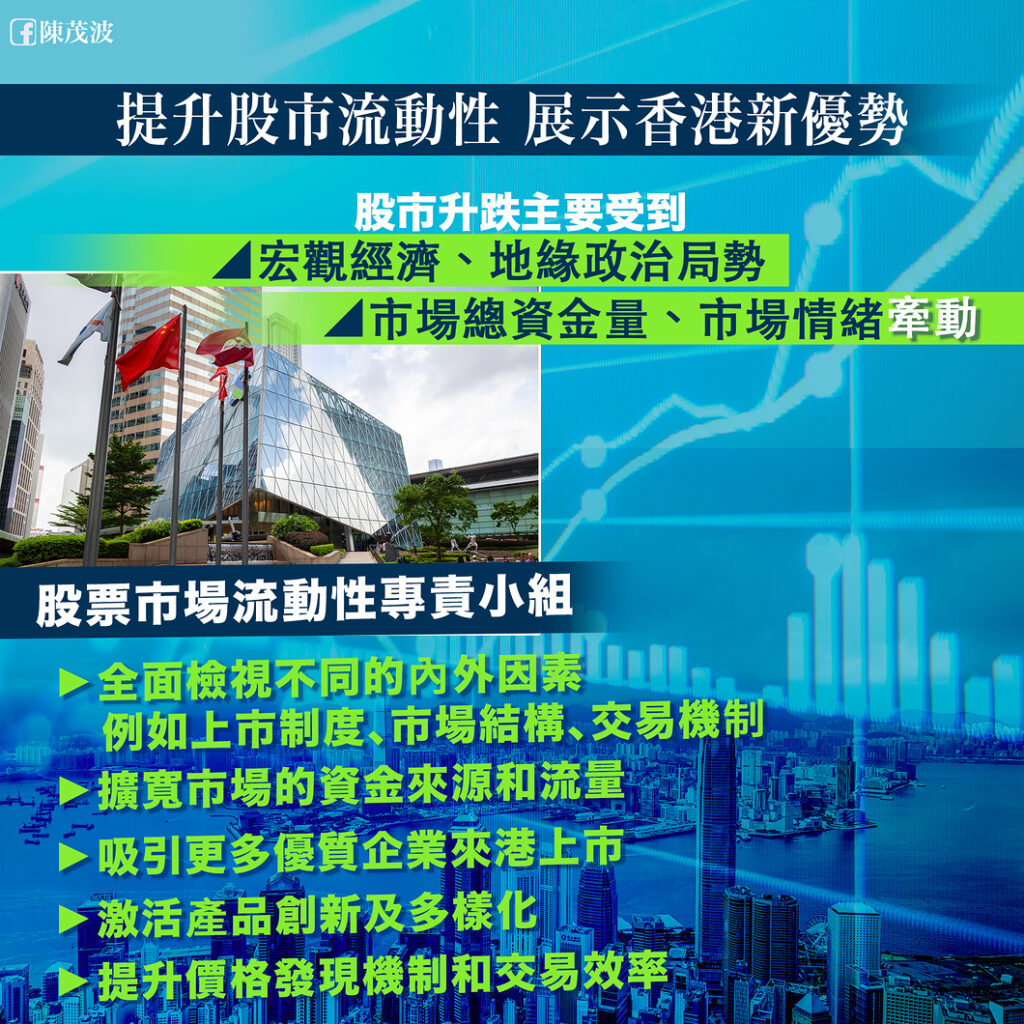

內地近日為救市,在2008年以來首次降低股票印花稅╴市場自然期望作為緊跟中央步伐的香港特別行政區,會跟隨阿爺的指示。而政府特別設立促進股票市場流動性專責小組,大家都樂觀以為政府會好快調低股票印花稅。

殊不知,財爺陳茂波周日發表網誌,卻指出減印花稅無助提振股市,更稱效果或適得其反,震撼彈威力之大,真係令人大跌眼鏡。

我仔細閱讀財爺整篇文章,卻發現很多理據都是本末倒置,有需要逐一拆解:

1. 「客觀數據一再顯示,調低股票交易印花稅並不足以結構性、長期地刺激股市交投。」

股票印花稅是交易成本之一,減低印花稅有利增加交投,這是基本常識吧?波叔雖是會計界出身,但不需經濟學博士也知道交易成本不會是推動股市交投的結構性決定性因素。

情況就如買樓會透過地產代理協助進行交易,減低經紀佣金有利降低買樓成本;但你會否因為減經紀佣金而買樓?佣金不會是「結構性」刺激樓市,印花稅亦一樣不會「結構性」刺激股市交投。

2. 「以1999至2001年的經驗為例,期間股票印花稅三度下調,但日均成交額卻由1997年約143億港元下降至2002年的60億港元。」

呢段真係要講聲「大佬呀,救命呀!」波叔唔係咁無記性,唔記得1998- 2003年之間發生過咩事嘛?期間香港面對亞洲金融風暴,樓價大跌65%,不少人破產甚至要燒炭自殺,經濟面對長達五年的通縮周期。股市亦因為受大鱷衝擊,政府要破天荒動用外匯基金入市(題外話:當時入市無用過大陸一分一毫,唔好改寫歷史話咩中央救市,真係反面㗎!)你而家同我數三度下跌印花稅無助刺激交投?呢啲係人話???

3. 「股票交易印花稅在2021年輕微上調至0.13%後的頭幾個月(即8月至12月份),港股日均成交仍較2020年多出2%,正正反映印花稅的上調並沒有導致股票交投萎縮。」

遠既唔記得,算,近到三、四年前發生既事都要講到本末倒置?2021年是在2020年首次經歷COVID 後出現的報復性反彈,第一及第二季經濟錄得8.2及7.6%增長,全年增幅亦達到6.4%,是2010年以來最好景的一年,恒指更一度迫近三萬點的高位。當時大市暢旺,的確是調高股票印花稅的良好時機,但今天你無理由用當時市況來引證「印花稅的上調沒有導致股票交投萎縮」?

4. 「股市升跌也受地緣政治和市場情緒所左右。西方的政治成見所造成的誤解,也干擾到投資者對本港和內地股市的信心。中國駐美國大使謝鋒日前發表題為《中國經濟發展比你想像的更好》文章就以客觀堅實的數據,說明國家經濟發展勢頭正面,不少國際企業正「用腳投票」,積極布局在內地的發展⋯⋯西方對內地經濟的單向悲觀論調,如果不是別有用心,便顯然是與現實脫節。」

最後呢幾句唔講由至可,一講把幾火。今年港股是全球表現最差的成熟市場,恒指八月累挫1696點(8.45%),A股亦錄得今年來最大單月跌幅。更重要是「大趨勢」的外資加快拋售A股,「滬深股通」全月淨沽額近達900億元人民幣,刷新「滬深股通」月度淨流出紀錄,即是2014年11月開通以來最長淨流出紀錄。

股市下跌理由只有一個:中國經濟失速,內房企業債務違約觸發連鎖效應,你作為一個香港最高級別的財金官員,完全沒有「居安思危」意識,不但沒有告訴公眾香港現在面對的經濟風險,反而引用甚麼《中國經濟發展比你想像的更好》的「客觀堅實數據」???請問是那一個數據?內房銷售?發電量?居民消費?民間投資?還是已經消失了的青年失業率?

更多香港股票印花稅爭議

財政預算案2023|李惟宏籲減股票印花稅 力吸家族辦公室來港

至於說到國際企業正「用腳投票」,我反而想指出,今年第二季內地外商直接投資FDI創有紀錄新低,外資才是用真金白銀「用腳投票」。上文提到滬深股通創2014年來最長淨流出紀錄,最新連加拿大規模最大養老基金「加拿大養老基金投資公司」亦暫停在中國的新投資。

將現實情況說到本末倒置,甚至是誤導市民,我想只能夠以波叔同一番說話回應:「如果不是別有用心,便顯然是與現實脫節。」

總結:其實陳茂波不妨打開天窗說亮話,直接解釋今年庫房缺水,賣地收入只能達標4%,以今年度預算案提出全年印花稅目標850億元,要比上一年度高出27%,直接講「唔捨得」減印花稅,市民又唔係個個都炒股,我信外界反而容易接受,而不是在本末倒置說一些不是理由的理由來自圓其說。

作者:顏寶剛|前有線新聞助理總監兼有線財經台台長(授權轉載|原文)

更多財經拆局@顏寶剛專欄文章

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram