MorningStar分析師Ivan Su發表報告指,剛公佈財年次季季績的歐舒丹L’Occitane(973)表現略高於預期,但管理層保持了全年指引,該行保持每股37港元的合理價值估計(Fair Value Estimate),基於歐舒丹的品牌組合定位上具競爭優勢及增長前景會令投資者應該會對目前的市場估值感到吸引。

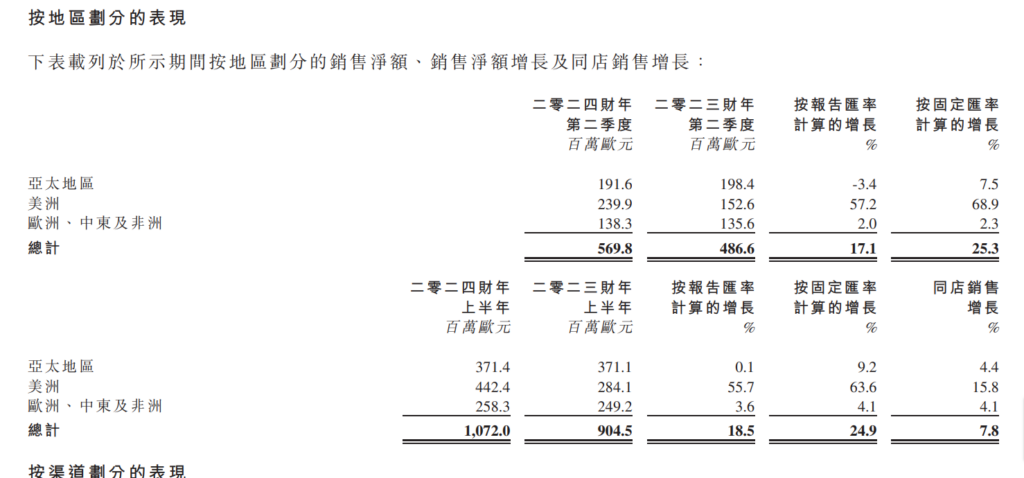

歐舒丹L’Occitane2024財年次季按固定匯率計的銷售淨額增按年增長25%,較第一季度的20%增長速度更快,強勁表現主要是由新收購的品牌Sol de Janeiro推動的,該品牌的增長高達189%。

財年第三季度傳統上代表歐舒丹最重要時期,管理層觀察到10月份增長速度略有放緩,表明業績稍微疲軟。儘管如此,Morningstar分析師仍然預計窄緣萊珂丹將實現全年指引,該指引目標是17%的銷售增長和12%的營運利潤率。

管理層提到韓國和中國海南的旅遊零售業績不佳,分析師認為這是由於中國國際旅行者回升速度較慢所導致的。同時公司對競爭保持謹慎態度,再次強調市場競爭環境極度重視促銷,尤其在中國,分析師讚同歐舒丹在折扣率及銷售增長之間取得平衡的承諾。

Morningstar認為歐舒丹的長期前景仍然吸引人,料Elemis和Sol De Janeiro等已收購的品牌將通過地理擴張和渠道擴張的結合實現公司的增長,而核心品牌L’Occitane en Provence將持續穩健表現,預測公司未來五年的複合年收入增長率為12%,營運利潤率將在2026財年恢復到約17%。

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram