退休要幾多錢?不同人有不同的答案,有人想退休後享受人生,環遊世界,有人甘於平凡,樂於北上掃平貨,顯然,退休要幾多錢,取決於大家想要的生活質素。滙豐發表滙豐退休策劃指標(2023年第四季﹚,將退休生活定義為基本、簡約、舒適及豐盛,個人所需的退休資金分別為234萬、396萬、716萬及1,189萬港元(假設退休期為65至90歲)。豐盛退休要過千萬,大家可能覺得離地,如果中間落墨,平平凡凡但求簡約退休,也要近396萬,對於普通打工仔,聽起來都覺得遙不可及。其實,只要及早規劃,有紀律地儲蓄,儲四百萬退休不是夢!

簡約退休要4球 只儲錢不投資需37年才夠

根據滙豐估算,在簡約退休生活中,個人退休人士(居於私人物業並已將按揭還清)在65至79歲期間,每月開支12,825港元,去到80歲或以後,每月開支為13,940港元。在整個退休階段(65至90歲﹚過著簡約生活,總花費大約是396萬港元。

打工仔一時三刻未必能拿出396萬,所以儲錢退休不容忽視。另外有調查顯示,港人平均每月儲蓄9,000港元,如果這筆錢不作任何投資,大家可能要儲近37年才儲夠錢退休,若目標退休年期為65歲,即要從28歲開始而儲錢。

想揀防守性投資?定期存款 vs 儲蓄保險有咩唔同?

當然,大家都不會將儲蓄收藏在床下底,反而尋求資產增值方法,令儲蓄更有效率。對於穩健的普羅大眾,可能會考慮將資金放到銀行做定期存款,藉此賺取利息。不過,高息環境未必會長期持續,大家又有何方法為資產增值呢?其實,儲蓄保險亦是一項常見的理財工具,透過保證回報及紅利,經過長時間滾存,令財富在一個較防守性的環境中增長,藉此達成退休目標。

相比起來,定期存款屬較短期投資,儲蓄保險則屬長期投資,透過滾存效應,累積更高現金價值。一般而言,儲蓄保險年期越長,內部回報率(IRR)會提高,對於想達到長線目標,又不善於積極費時投資的大眾,有一定吸引力。不過,大家若能及早規劃,早點開始儲蓄,更能輕鬆達到退休!

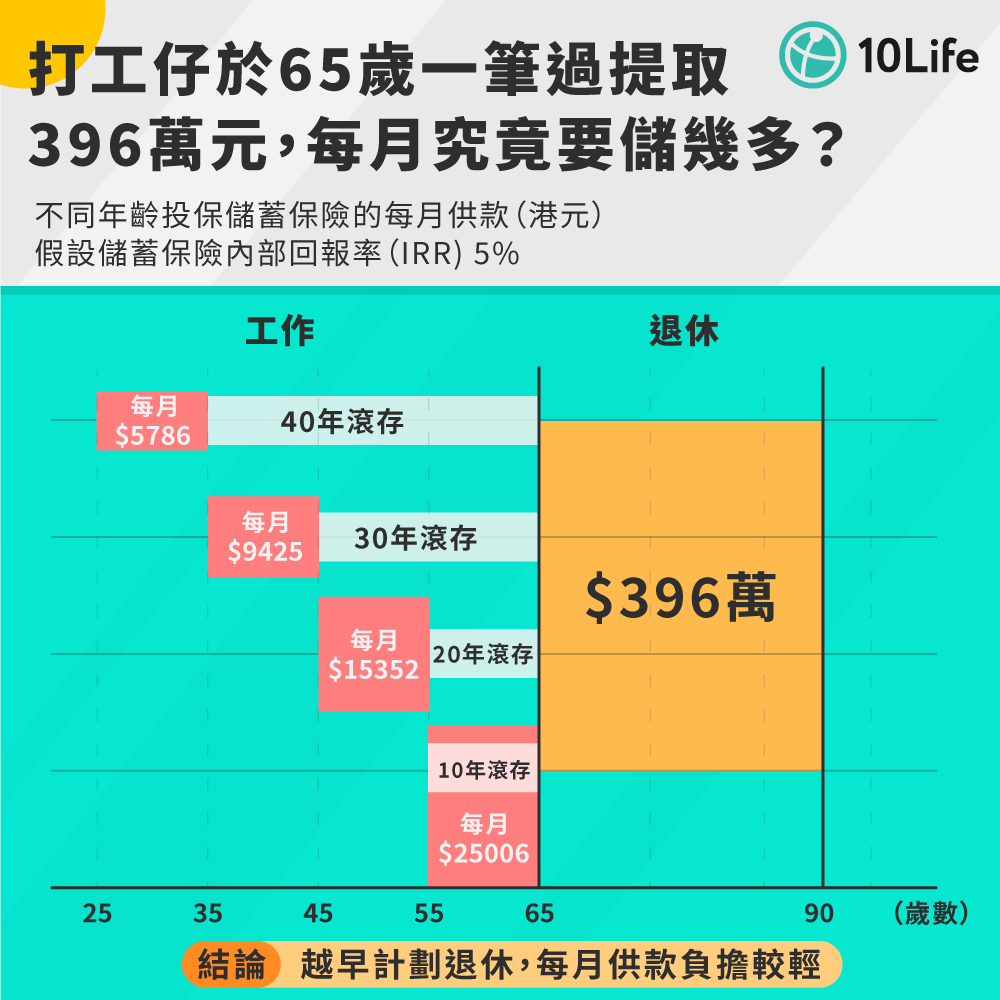

從下圖顯示,打工仔若計劃65歲退休,積蓄目標為396萬港元。假設儲蓄保險的內部回報率(IRR)為5%,同樣供款10年,投保人從不同年齡開始投保,計算出每月供款額有多大差距。

結論:越早計劃退休,每月供款負擔較輕

由此可見,如果投保人從25歲開始供10年期的儲蓄保險,每月供款額為5,786港元,經過40年滾存,投保人在65歲可得到一筆過396萬港元款項。相反,隨著投保人投保的年齡漸長,要達到同樣目標,供款額就會遞增,55歲開始的投保人就要每月供款高達25,006港元,較25歲已投保的每月供款高出332%。由此可見,越早計劃退休,供款負擔較輕。

保險比較平台10LIFE專欄文章(授權轉載|原文鏈結)

更多儲蓄保險相關報導

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram