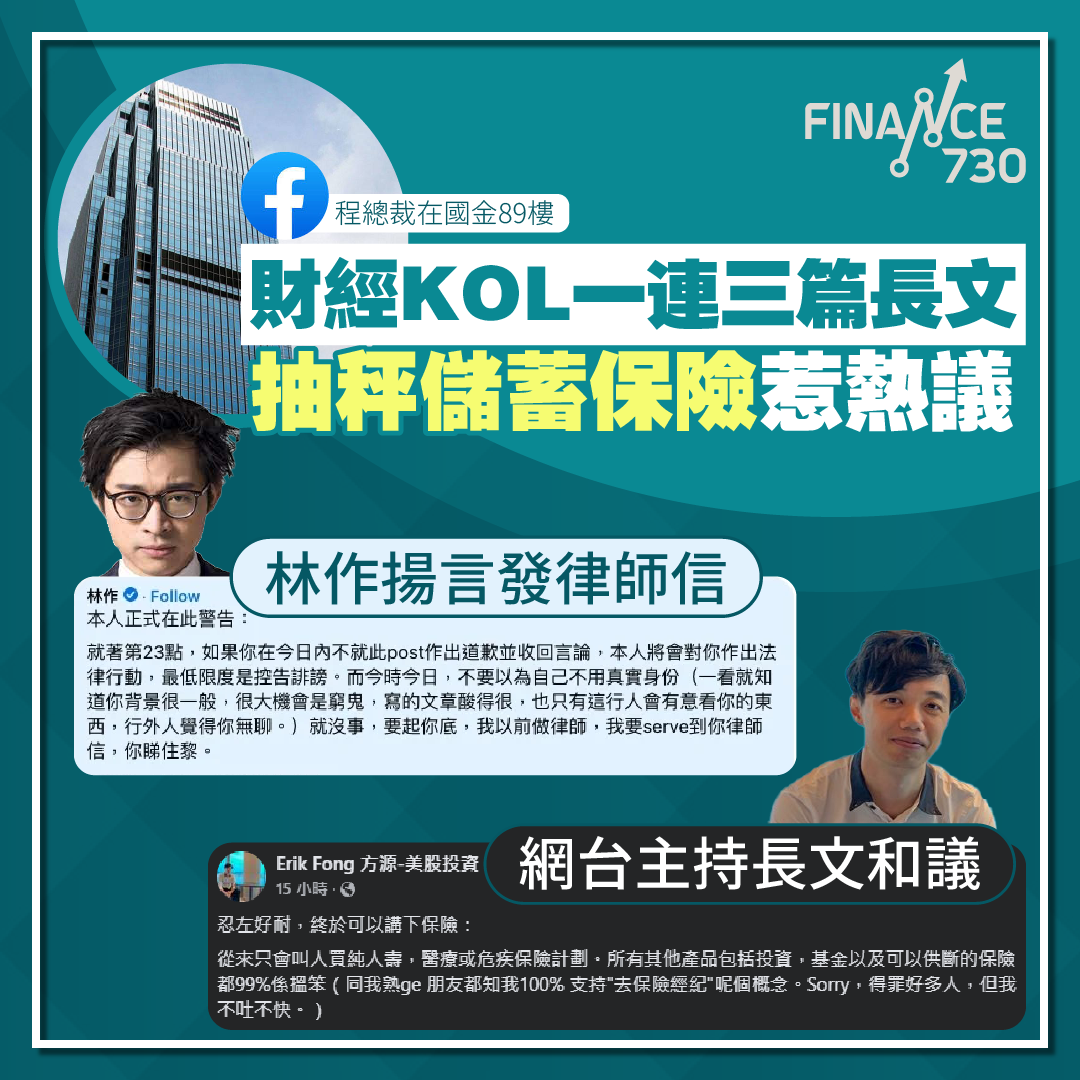

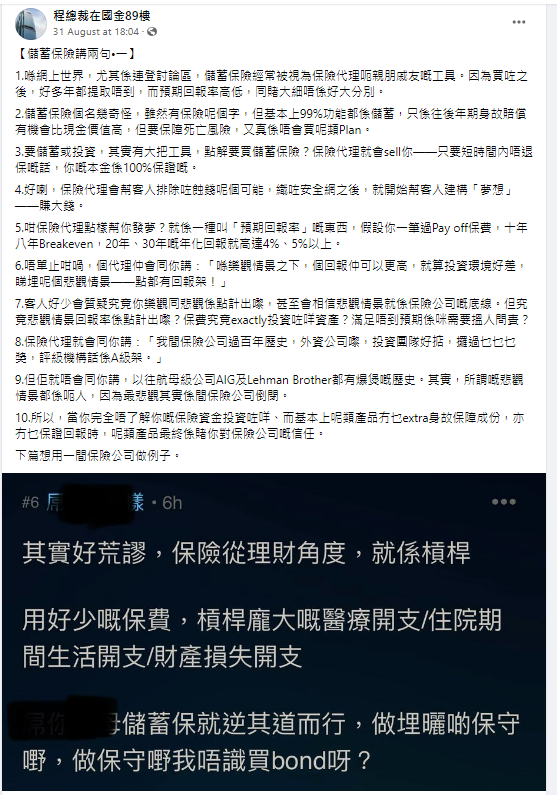

長期評論保險業事件的財經專欄作家「程總裁在國金89樓」近日以【儲蓄保險講兩句】為題連發3篇長文,指購買儲蓄保險時的「預期回報率」最終未必會兌現,並輔以讀者保單圖片,顯示300萬元買儲蓄保10年埋單倒輸6萬的實例,形容保險代理推銷保單時「荒謬嘅觀點不攻自破」。

事件觸發財經界熱議,更惹來「抽水王」、保誠區域經理RM林作留言要求「程總裁」就收回言論及道歉,揚言要起「程總裁」底以發出律師信。

隨住事件發酵,不乏財經媒體轉載並進一步引發討論。最新全職投資者、財經網台主持方源亦發長文指:「從來只會叫人買純人壽,醫療或危疾保險計劃。所有其他產品包括投資,基金以及可以供斷的保險都99%係搵笨」。

第1篇

第2篇

第3篇

「程總裁在國金89樓」Facebook截圖

「程總裁」的系列文章指購買儲蓄保險的客戶甚少質疑儲蓄保險中關於「預期回報率」的回報,往往亦不了解資金投資的對象,稱「呢類產品最終係賭你對保險公司嘅信任」。

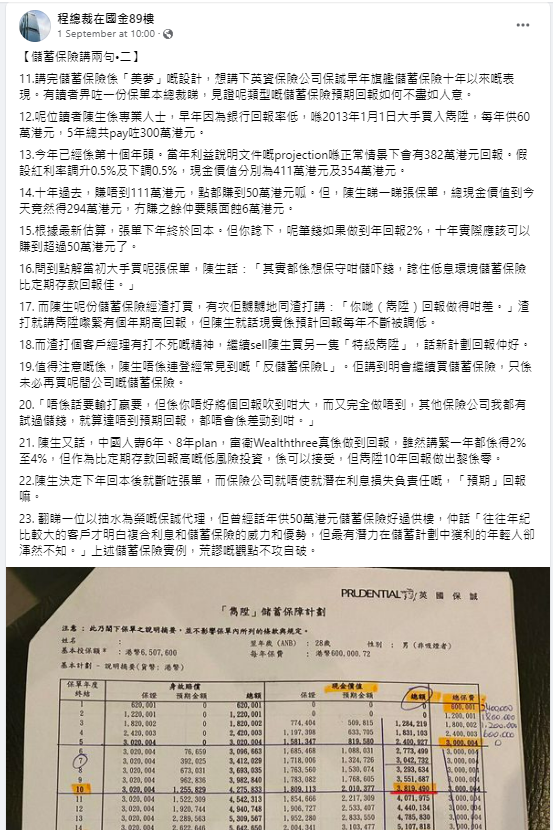

其中文章(【儲蓄保險講兩句•二】)內附上多張截圖,指有讀者因為銀行回報率低,2013年起大手供儲蓄保險,前後累付300萬港元,當年利益說明文件正常情景下保單Projection會有382萬港元價值,但十年過後,總現金價值倒蝕6萬元,僅餘294萬元。

「程總裁」認為關於儲蓄保險預期回報率出現頗大差異的責任在於保監局,並建議讀者考慮購買儲蓄保險時視保險公司為信託,利用產品作為遺產分配的工具,「可能係儲蓄保險最make sense嘅存在」。

文章中一段指一位「翻睇一位以抽水為榮嘅保誠代理,佢曾經話年供50萬港元儲蓄保險好過供樓,仲話『往往年紀比較大的客戶才明白複合利息和儲蓄保險的威力和優勢,但最有潛力在儲蓄計劃中獲利的年輕人卻渾然不知。』上述儲蓄保險實例,荒謬嘅觀點不攻自破。」隨後引來林作重火力還拖。

林作要求「程總裁」在限時内作出作出道歉並收回言論,否則將會對你作出法律行動,最低限度是控告誹謗,且譏諷「程總裁」背景一般、很大機會是窮鬼、文章酸得很且行外人覺得無聊。

就住儲蓄保險的抨擊,林作強調以美金作為單位的保單會相對穩陣、保單實現率高,強調「投資角度看儲蓄計劃,等於用前鋒眼光買後衛。你他媽說他人球數字不穩定,我連告訴你買後衛看的是空中逼搶、成功攔截次數等都廢事。」

雖然惹來保險業從業員「還拖」,程總裁的文章不乏棒場客,其中一篇獲得超過1,400個讚好,包括華晉證券資產管理投資總監馮宏遠,以及200餘次分享。

最新全職投資者兼財經網台主持方源Erik Fong加入討論,發長文指:「從來只會叫人買純人壽,醫療或危疾保險計劃。所有其他產品包括投資,基金以及可以供斷的保險都99%係搵笨」。

他指買入無保證回報率計畫回報後數年往往發現回報低於購買國債,且手續費昂貴,長線月供Vanguard標普500指數(VOO)是滿足讀者投資需要的更好選擇。

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼消閒生活 時尚品味 Instagram

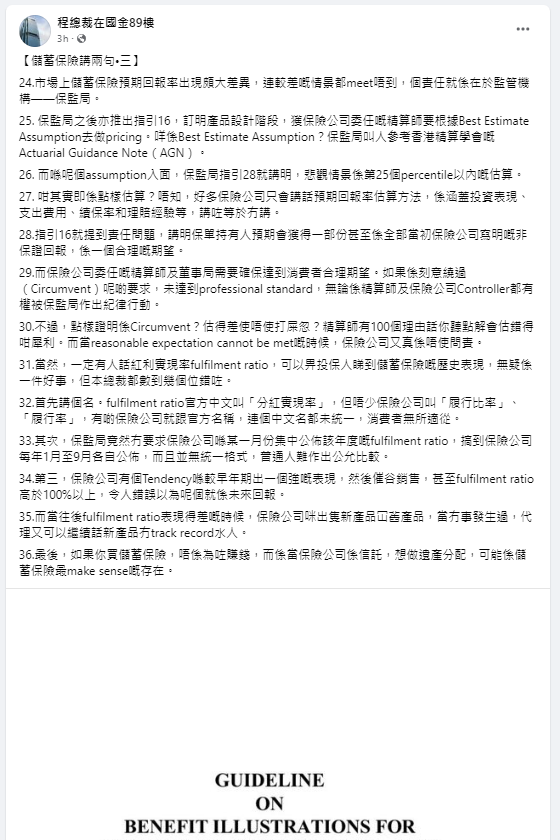

▼投資教室 專題研究 YouTube