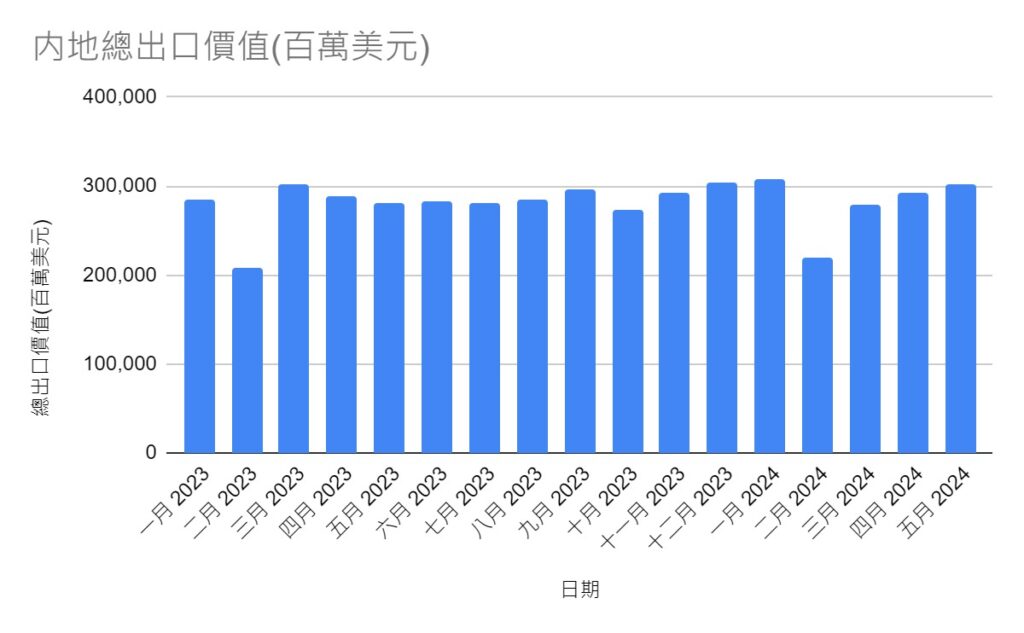

自2024年2月開始,中國出口已連續四個月增長,對於美國市場而言,中國出口增長帶來了輸出通縮,這對於美國低價零售股如的前景帶來了挑戰。相反,以Walmart和Costco為代表的零售巨頭,由於其特殊的營運模式,不僅能夠跨越經濟周期,且其股價持續創新高,證明投資者對於兩間公司經營系統的可持續性投下信任一票。

自2024年2月以來,中國的出口數據顯示出持續增長的趨勢,中國政府在2024年持續推出不同政策刺激經濟,尤其是在内需貧乏之際,外圍央行防水,經濟過熱而產生的需求,碰上中國的過剩勞動力,兩者可謂一拍即合。

中國出口增長扼殺美國低價股生存空間

美國的低價股,如Dollar Tree和Dollar General,其主要客戶群體是中低收入家庭,然而隨著中國出口增長帶來的輸出通縮,加上疫情復甦後全球運輸價格大幅回落,令這些低價股面臨著諸多挑戰。

中國低成本產品大量出口至美國,使得低價零售商在價格上面臨更大的競爭壓力,由於整體市場價格下降,其利潤空間被進一步壓縮,在目前通脹壓力減緩的情況下,消費者的購買力增加,對於高質量商品的需求也隨之上升,使得低價格零售商面臨更大的挑戰。

相比之下,以Walmart和Costco為代表的零售巨頭,實行全價格鏈的銷售,加上會員計劃和數字化轉型,通過發展線上購物平台和加強物流配送能力,Walmart實現了線上線下的無縫對接,也在全球範圍內通過併購和合作進一步鞏固其市場地位。 Costco Walmart高處尚未算高

Costco Walmart股價高處尚未算高

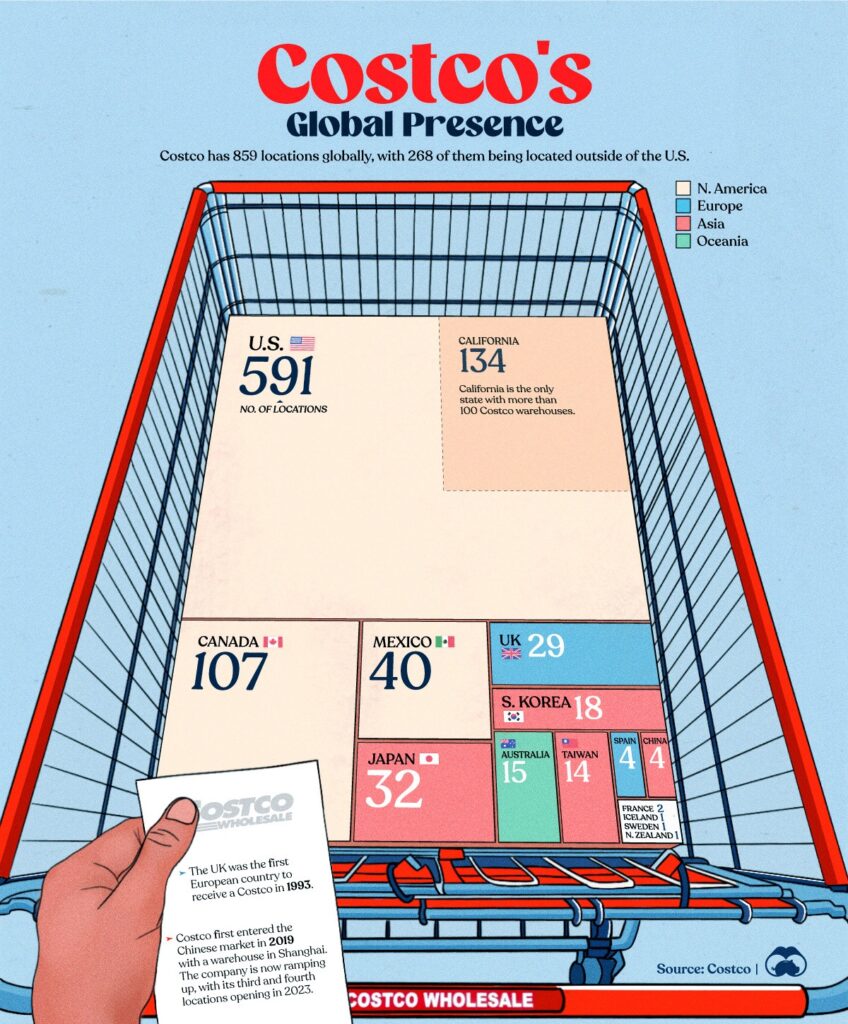

儘管Costco的商品同樣是以低價為主,但透過行業内有領導地位的會員制度,擁有超過1.34億個會員,擁有較同業高的消費者的忠誠度和購買頻率,持續產生穩定現金流,足以協助公司橫跨不同經濟周期。

而與同業相比Costco的另外一個殺著,就是自營品牌的佔比較高,按公司披露,旗下品牌Kirkland-brand的收入為560億美元佔公司總營利23%,數值還未計算旗下的汽油產品超過240億美元的部分,可謂吸金力驚人。

| 指標 | Costco (2024年5月) | Walmart (2024年4月) |

| 市值 (Market Cap) | $376.21B | $554.20B |

| 企業價值 (Enterprise Value) | $374.01B | $609.26B |

| 市盈率 (Trailing P/E) | 52.61 | 29.57 |

| 預期市盈率 (Forward P/E) | 48.31 | 28.57 |

| 市盈增長比率 (PEG Ratio, 5年預期) | 5.3 | 3.12 |

| 市銷率 (Price/Sales) | 1.49 | 0.85 |

| 市淨率 (Price/Book) | 17.28 | 6.82 |

| 企業價值/營收 (Enterprise Value/Revenue) | 1.47 | 0.93 |

| 企業價值/稅息折舊攤銷前利潤 (Enterprise Value/EBITDA) | 31.21 | 14.84 |

對比兩者,儘管 Costco 的估值指標在許多方面都顯示出較高的數值,但這主要是因為市場對其未來增長和盈利能力有較高的期望,尤其是由預期市盈率、市銷率市淨率以及EBITA中可以看見,公司在同業橫向對比中擁有強大的品牌價值和競爭優勢,投資者對Costco 未來的增長和盈利能力有較高的期望,使其成為目前投資者眼中更具吸引力的投資目標。

更多Costco/Walmart相關報導

港人山姆爆買象徵HKTVmall失護城河 娘親廣告不及殺價超人

長升美股|關於Costco會員店的3件趣聞:黃金轉手有得賺?

山姆推香港網購服務 滿599元包送貨 專家:勢衝擊HKTVmall

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram