要來的終於來了。

聯儲局已累計加息2.25厘,今年餘下時間有機會進一步合共再加息1厘,香港銀行過去一段時間堅持不跟隨,但面對香港一個月港元拆息持續向上,以H按揭計劃的實際息率已連續17個報價日觸2.5厘封頂息,大型按揭銀行終按捺不住宣布調升H按封頂息,滙豐即日起將封頂息率,由「P-2.5厘」上升至「P-2.25厘」,是逾兩年以來首次變動,令封頂息由2.5厘,升至2.75厘。

渣打銀行之後亦宣布睇齊,將封頂息將升至2.75厘,估計其他中小銀行亦會陸續跟隨。

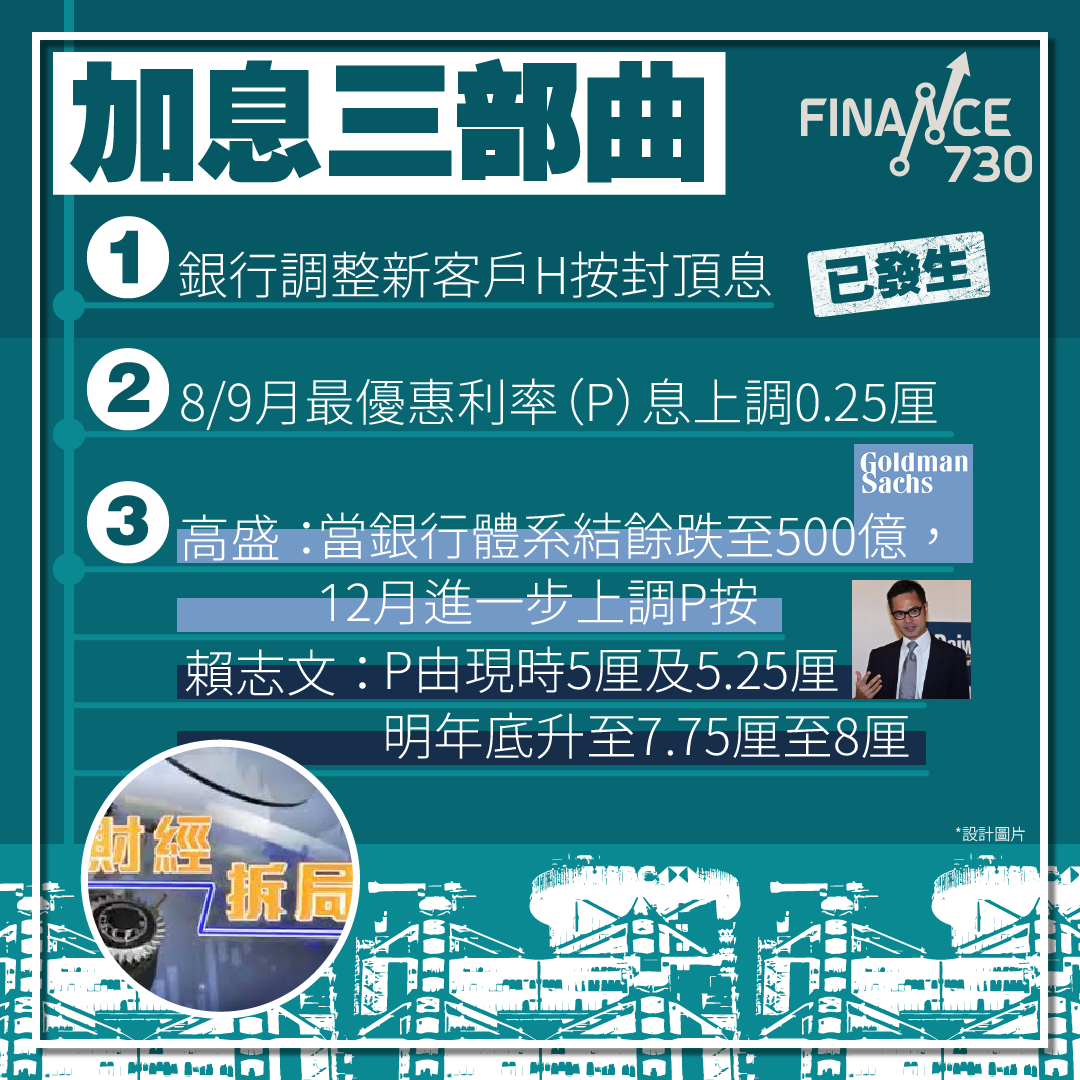

今次大銀行加H按封頂息只是第一步,未來加息我估計會以三部曲進行:

由於港美息差拉闊令資金流出,拆息上升,銀行息差收窄,加重銀行資金成本,因此第一步是先調整新客戶H按– 將影響減至最少。

之後就視乎資金流走速度,以過去三個月,銀行體系結餘由3300億急降至目前1250億,銀行界普遍共識是,結餘如果跌穿1000億的心理關口,香港銀行最快本月或最遲9月聯儲局議息後,便會將最優惠利率P息上調0.25厘。

但這只是三部曲的中段,高盛估計如果本港銀行體系結餘重返約500億港元的正常水平,很可能會形成加息周期,本港銀行有機會在12月進一步上調P按水平。

大和資本市場的賴志文看得更為進取,估計到今個月底銀行總餘額就會「清零」,預期下半年港銀上調最優惠利率的幅度累計將達1.75厘,明年合計再加1厘。P息將由現時的5厘及5.25厘,升至明年底的7.75厘至8厘。

基於港美息口快速上升勢成定局,大和提醒今明兩年本港累計淨走資規模預計可達1500億美元,較之前預測的1000億美元多。賴志文警告投資者,要小心息口走高對大範圍資產之影響,尤其是房地產行業與企業貸款。

我明白加息如果只是一、兩次,對供樓負擔影響是非常輕微,但如果真如賴志文估計,加息累計接近三厘水平,對供樓負擔就有實質影響。

特別是目前樓價仍然高企,很多所謂中價盤,動軋入場費早已過一千萬(波叔PLAN 的首置更達1200萬),以貸款一千萬,三十年期計,按揭利款由2.15厘加至5厘,每月還款就增多近1.6萬元,供款額由3.7萬跳升至5.3萬,而且仲未計算是否符合壓力測試要求。

而且樓價已出現下行趨勢,近月界新盤減價效應,令小業主擴大議價空間,相信正與新界區新盤低價推盤有莫大關係,新界兩大新盤定價吸引,開售單位300萬、400餘萬元已有交易,對上車客和收租客極具吸引力,因此對上車屋苑構成最大壓力,小業主無奈要擴大議價空間,跳價沽出單位。

以沙田第一城為例,今月初一個震撼成交,要數一個低層單位,以420萬元沽出,呎價14,789元,低市價10%之餘,造價重返2015年時水平。

我覺得最大風險其實是2008年以來,全球都已經習慣低息環境,對於利率上升風險大家都忘記一乾二淨,一旦加息周期開始,無論供樓定中小企貸款都很容易失預算,特別是8厘的優惠利率,將形成中小企最後一根稻草,這個恐怕亦是政府將GDP全年預測,由原來增長1%至2%,向下修訂至-0.5%至0.5%之間,但仍然是被外界批評過分樂觀的理由。

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼消閒生活 時尚品味 Instagram

▼投資教室 專題研究 YouTube