日本經濟「失落30年」研究專家、野村綜合研究所首席經濟學家辜朝明近期在不同平台上將日本長期衰退與當下中國景況扯上關係引起廣泛關注。日前他在一份報告中進一步建議中國政府應借鑒日本經驗,以免步上日本1990年代泡沫爆炸後塵,不過兩地面對的困難存差異,例如中國經濟的長線增長將很大程度受政治因素左右。

誰是辜朝明?什麼是「資產負債表衰退」?

著名經濟學家辜朝明加入野村前於美國紐約聯儲銀行擔任經濟學者,成名後曾擔任日本首相安倍晉三的經濟顧問,並出版多本書籍探討日本經濟衰退,包括《大衰退:如何在金融危機中幸存和發展》、《大衰退年代:宏觀經濟學的另一半與全球化的宿命》及《覆盤:一個經濟學家對宏觀經濟的另類解讀》。

他長年以「資產負債表衰退」框架解釋經濟衰退:當整個社會的企業由追求利潤最大化轉為將最小化債務為目標,即使央行將利率降至零,企業借款意欲仍然低迷,使到經濟增長開始放緩,以至萎縮。辜朝明認為不論是上世紀三十年代的美國大蕭條,還是日本九十年代起的經濟失落時代都可以採用同一套框架理解。

從日本東京至中國北京:房地產泡沫對經濟的影響

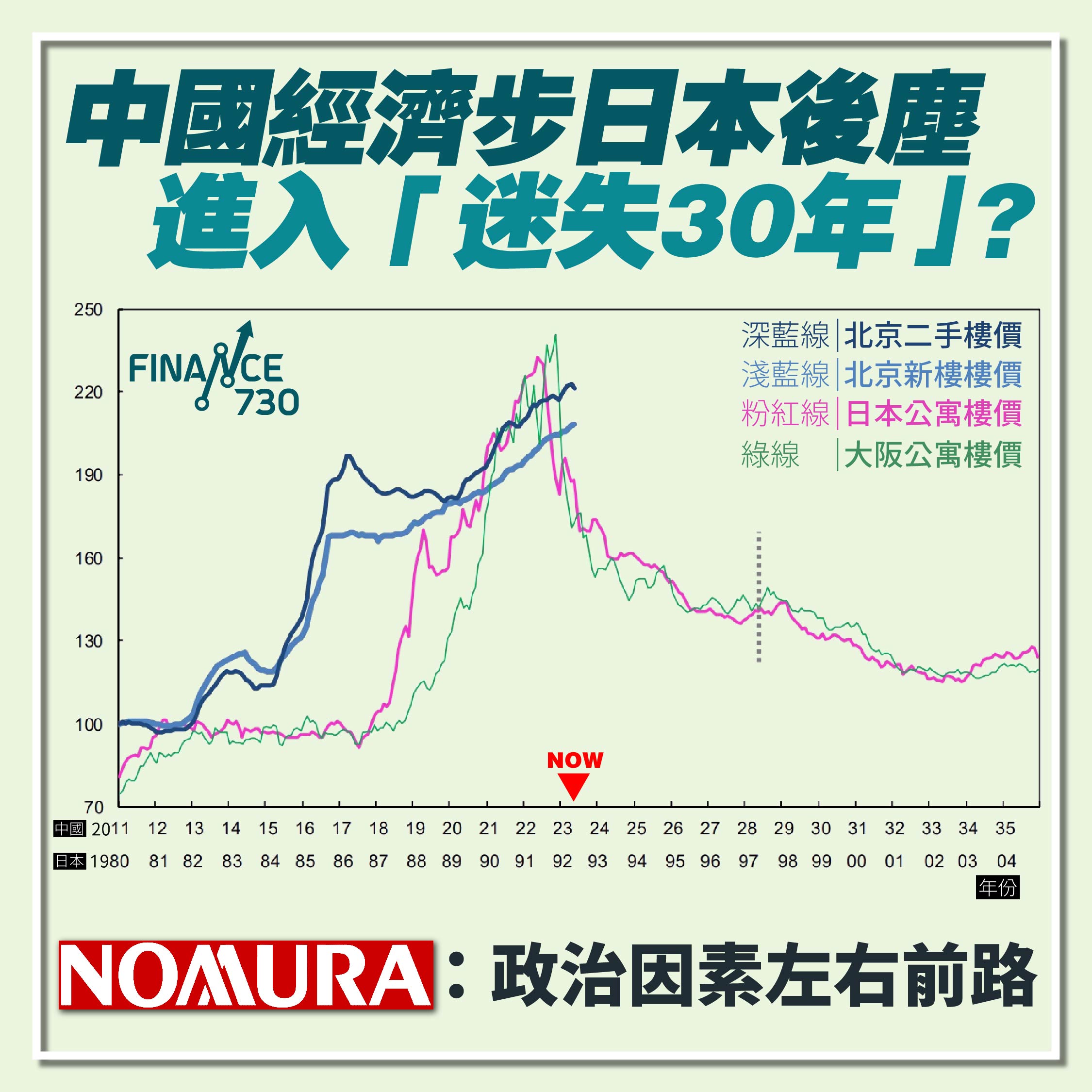

辜朝明上月在一場券商舉辦的會議上開始將北京樓價走勢,與日本東京及大阪在泡沫經濟時代的增長幅度合併對照,形容當房地產泡沫破滅,恐怕中國將走向「資產負債表衰退」。

在本月中發表的相關主題研究報告中,辜朝明進一步指,在衡量「資產負債表衰退」的程度時,中國樓市數據的可靠性存在疑問,因為據報有關當局已經禁止業主低價出售房屋,令許多業主難以沽貨,使到數據顯示的樓價跌幅少於實際情況。

不過,辜朝明強調中國整體情況有別於當年的日本,因為當年日本的朝野對「資產負債表衰退」概念一無所知,而中國當下的企業家、經濟師,以至政策制訂者都對衰退的概念有深入的理解,所以只要政策制訂得宜,推出穩定的財政刺激政策,中國是能夠更快地走出「資產負債表衰退」。

中國政府加強集權是否是為了應對經濟放緩?

另外,他在報告末部提到一個西方投資者經常問到的問題:「中國最近的權力集中是否是為了應對經濟放緩?」辜朝明稱中國領導人習近平常常提到,中國致力建構社會主義社會國家會遭到西方對抗,且面臨許多挑戰,但國家終會克服挑戰並實現目標。

如今各種挑戰已經擺在眼前,辜朝明稱認為中國經濟持續放緩或是有關當局早已預視到,亦可能解釋到為什麼中國在解決中等收入陷阱等問題上採取的行動少之又少,因為當局不認為有必要快速調整經濟政策。

辜朝明指出,如果中國政府過火地加強對國家的控制,最終的走向或是重現40年前蘇聯的情況:以國有企業為中心,沒有人願意冒任何風險。即使中國可能藉住借鑒日本30年前的經驗來渡過其「資產負債表衰退」,但辜朝明認為中國長期增長前景將在很大程度上取決於政治決定。

法國外貿銀行:中國資產負債表正惡化 但不至於衰退(7月28日更新)

亞太區首席經濟學家艾西亞 (Alicia Garcia Herrero)本月中亦「90年代的日本重現?中國出現資產負債表衰退先兆,但僅限於房地產」為題發表研究報告。

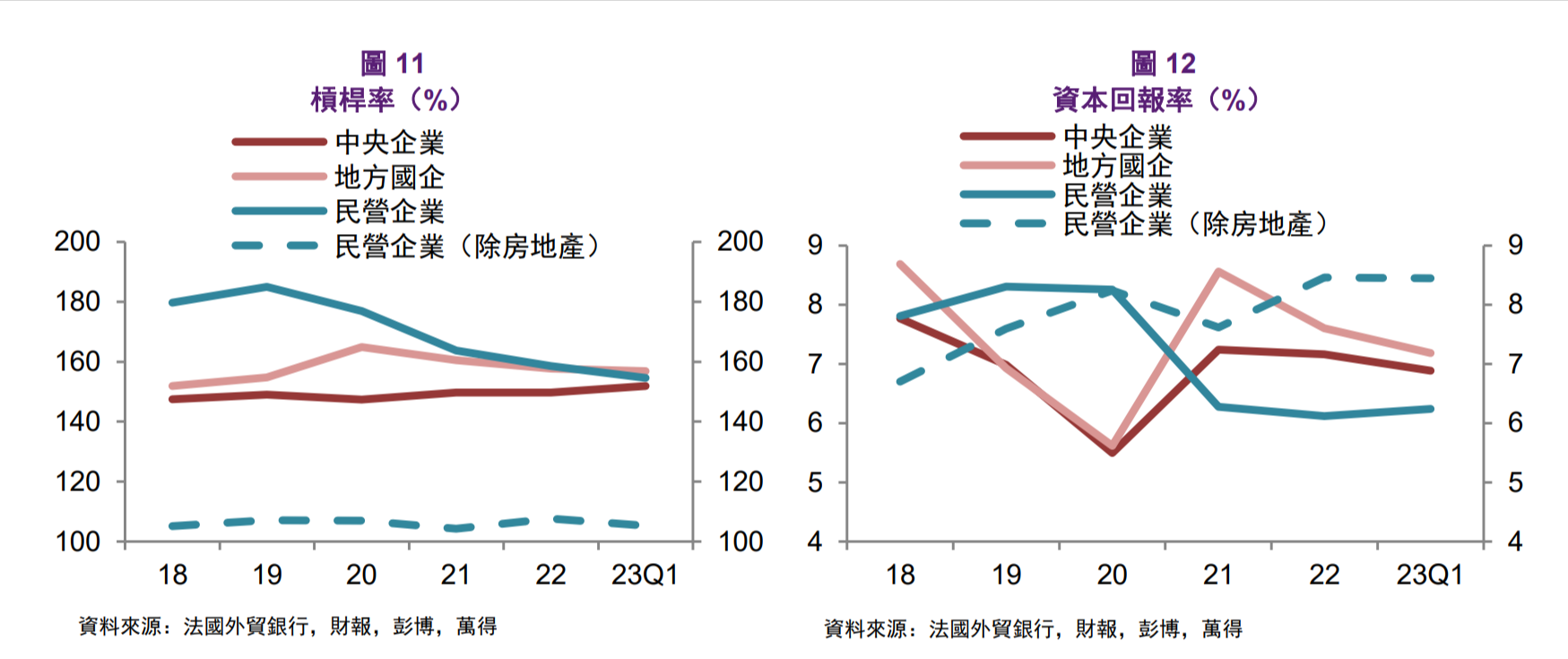

該行分析了 3000 家上市公司以在2021年至2023年間企業健康狀況的演變,一個主要的觀察結果是,2022 年各個類型企業的資本支出增速相比於上一年均出現大幅下降,特別是民營企業和地方國企。大部分民營企業的資本支出至今沒有明顯復蘇,這也是企業部門去槓桿成功的原因。相比之下,中央企業由於在許多行業中佔據主導地位,收入情況相對好一些,並優先獲得政府刺激,因此仍有餘力繼續使用槓桿。

商業信心對中國經濟復蘇的影響

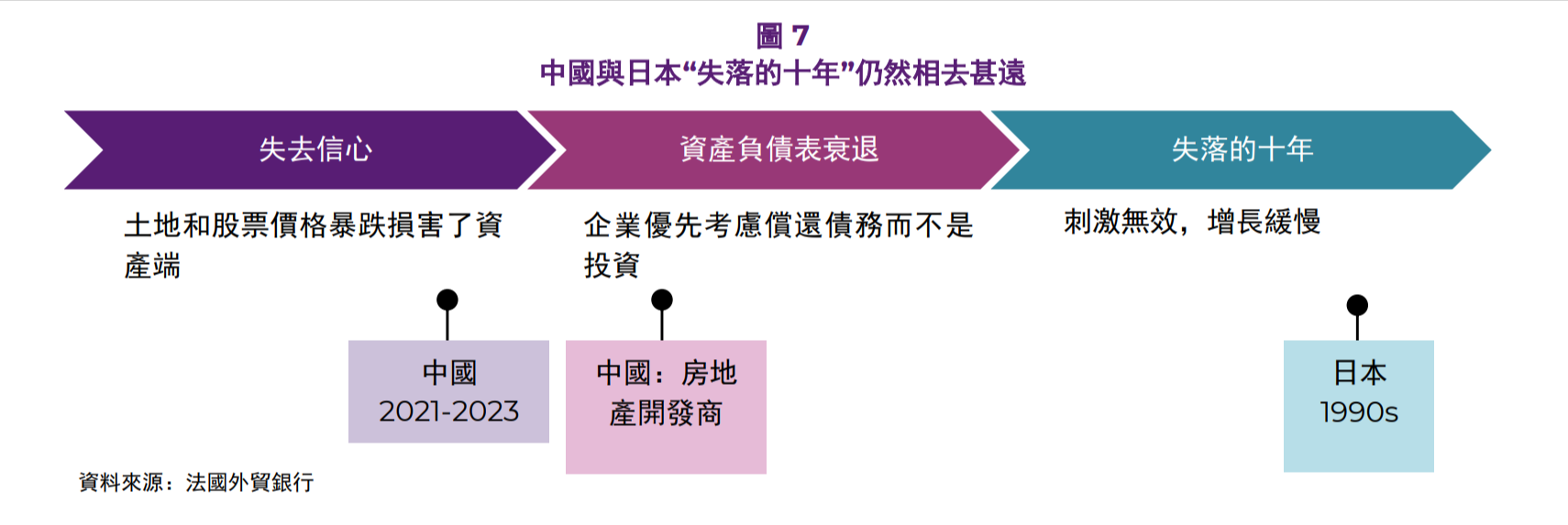

報告指出目前宏觀經濟和企業資料表明中國更多面臨的是信心問題,以及某些特定企業和行業出現了資產負債表衰退的先兆。中國與日本上世紀 90 年代「失落的十年」還相去甚遠,不過企業和家庭對利率變化的敏感度也確確實實降低了。儘管借貸成本下降,但由於資本回報率和信心下降,大部分中國企業也仍然選擇去槓桿、保留更多現金並減少投資。

當中麼民營房地產開發商是唯一明顯面臨資產負債表衰退的類型,由於前景黯淡,民營開發商的槓桿率和資本支出都在下降。因此,對於中國當前問題更加準確的描述其實是資產負債表惡化。

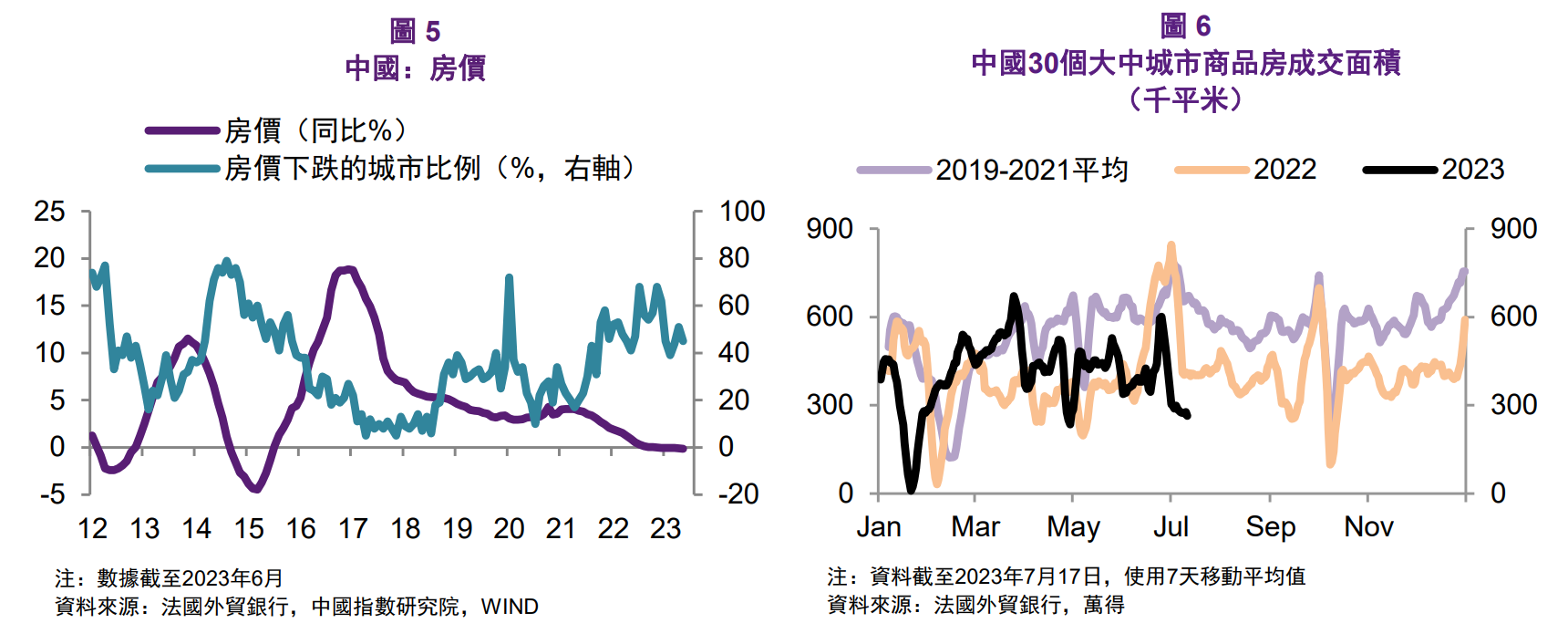

以樓價為例,中國房價疲軟,但遠未出現大幅下跌的情況,這意味著居民的資產負債表尚未受損。其次,中國的貨幣供應正在放緩,但與日本相比還是處於相對較高的水平,通縮壓力相對較小。2023年6月,中國 M2 仍同比增長 11.3%,意味住著直接風險在增加,但幅度有限。

Alicia Garcia Herrero認為如果中國能夠阻止房地產的窘境影響經濟的其他方面,並妥善應對通縮壓力,則仍有機會避免資 產負債表衰退。鑒於經濟復蘇乏力導致企業收入下降的現狀,恢復商業信心將是引導中國經濟應 對挑戰的關鍵。一個積極因素是除房地產外的民營企業擁有較高的資本效率,這意味著中國可以 考慮給予民營經濟更多的發展空間,適當放寬管制,這將有助於提振信心和資本支出。

【更多經濟相關新聞】

【足本重溫】美聯儲議息前瞻 衰退無得避?香港樓買定沽?日本經濟要爆?仲有灰犀牛?陶冬直播為你拆解!

有猛人講者 基金經理黃國英 公開最新第四季焦點板塊及投資策略📈

即刻報名💰可享早鳥優惠(HK$300)

仲可以同英Sir現場交流🗣

8月19日 英Sir駕到👉https://finance730.com.hk/shop/

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram