最近,筆者有一宗個案,由於客戶自身條件良好,故要求只向一間銀行申請按揭,不出所料銀行方面亦很快成功批出按揭,但約定到銀行簽署「貸款協議書」(offer letter)當日,銀行方面突然指出該行已沒有按揭額,故未能借出按揭貸款,令客戶慌寸大亂,後來透過我們與銀行磋商協調下,成功爭取到一個按揭額,客戶最終能成功提取貸款。

不過另一個案就沒有這麼幸運,客戶原定於五月上旬成交,他同時向數間銀行申請按揭,及後其中一間銀行成功批出按揭,唯現金回贈只有貸款額之0.8%,客戶認為現金回贈不夠吸引,故一直拖延不跟該行簽訂「貸款協議書」,期望其他較高現金回贈的銀行能批出按揭,唯成交日子越來越接近,其他銀行依然未有回覆,故他決定與該行簽訂「貸款協議書」,不過該行則表示已沒有按揭額了,他感到非常徬徨,不幸中的大幸最終有另一間銀行批出按揭,唯現金回贈只有貸款額之0.5%,客戶唯有無奈接受。

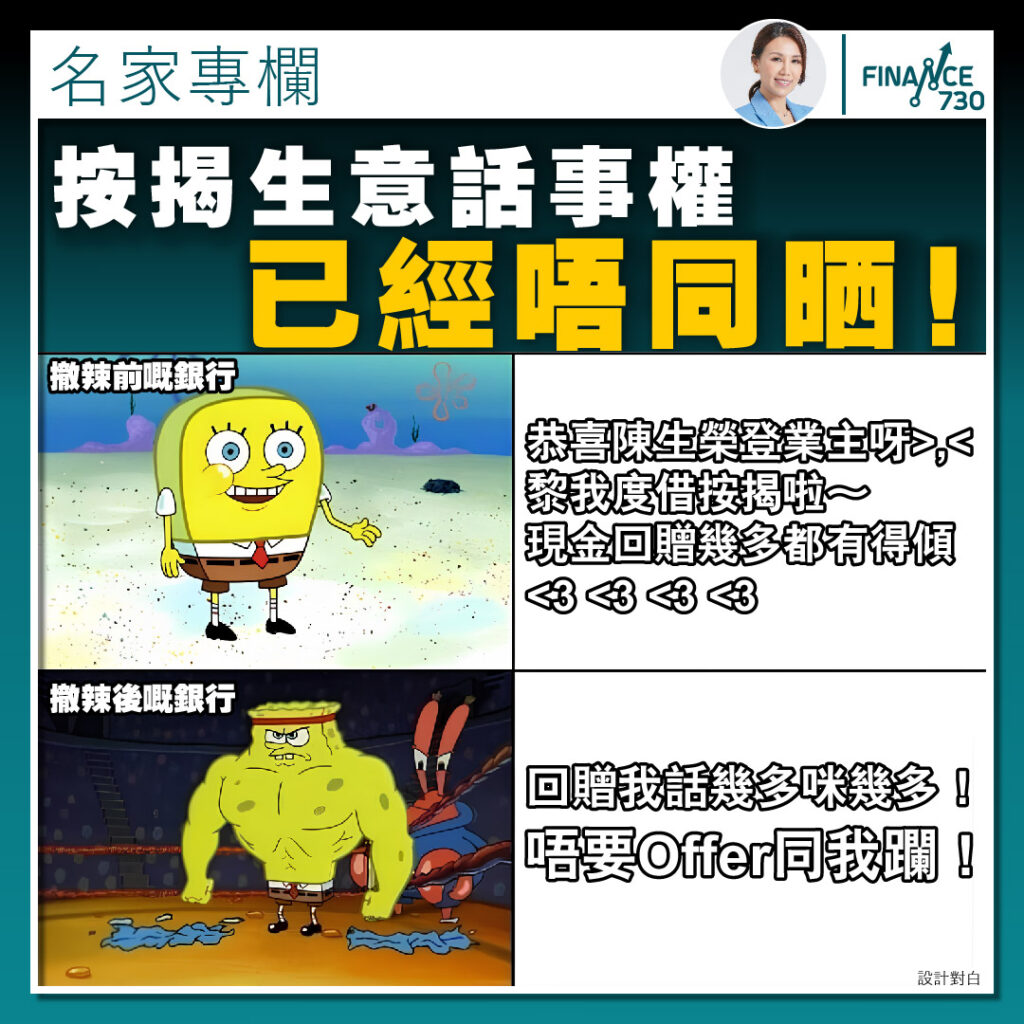

事實上,就筆者所見,現時銀行重拾按揭市場的「話事權」,過去幾年銀行之間為了搶佔按揭市場,以極高現金回贈吸客,現金回贈更一度高達貸款額之3%,當時可算是由客戶主導,任由他們慢慢去挑選銀行。

但隨着拆息持續高企,銀行衡量資金成本後,開始縮減現金回贈,雖然近日1個月銀行同業拆息有所回落,昨日(17/4)1個月銀行同業拆息回落至4.28%,不過依然比實際按息4.125%為高,這個拆息高於實際按息的情況已持續了11個月,單單從表面數字來看,在銀行角度按揭生意似乎是「做一單蝕一單」,故銀行對於按揭市場並不積極,有部分銀行更取消轉按及二手市場按揭的現金回贈,看來銀行已不再熱衷於以高現金回贈吸客了。

雖然現時仍有個別一兩間小型銀行提供較高現金回贈,但要達至他們的條件並不容易,再加上他們一向的按揭市場佔有率只佔幾個百份點,根本無法承接現時樓市的海量成交呢﹗

最後,筆者苦口婆心提提大家,請大家必須要接受現實,現時按揭市場跟過去幾年情況有所逆轉,銀行重新掌握按揭市場的「話事權」,故此大家不能再着眼於「現金回贈」多寡,應着眼於銀行能否成功批出貸款及會否順利成交才是王道。

【Finance730 專欄作家:黃詠欣| 利嘉閣按揭代理董事總經理@ricacorpmortgage】

更多2024年香港按揭市場資訊

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram