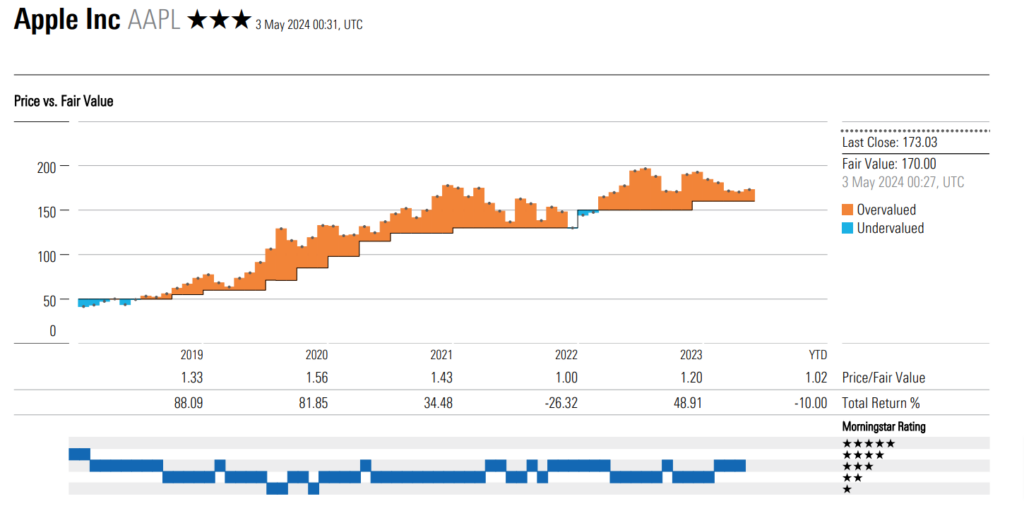

蘋果(AAPL)上周公佈季績,晨星(Morningstar)分析師William Kerwin發表報告將蘋果公司的公平價值估計從每股160美元上調至170美元,主因是提高AAPL中期的iPhone和服務收入預期。

報告指蘋果公司上季業績符合該行模型,盡管季度的指引低於該行樂觀的預期,整個2024財年受到中國iPhone收入的逆風和全球iPhone更新速度放緩的影響將面臨一個較為疲軟的局面。

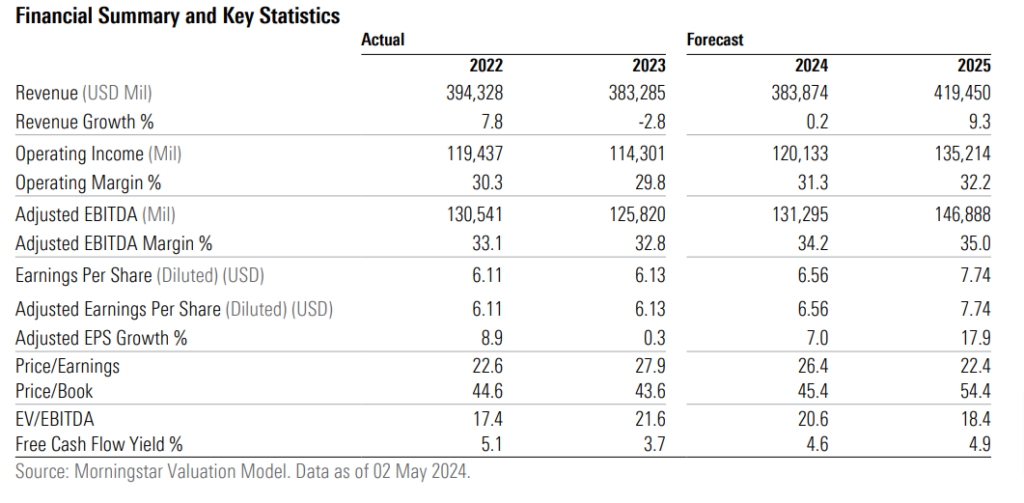

然而,William Kerwin提高了對2025財年iPhone收入增長的預測,預期在2024年秋季(蘋果的首個財季)iPhone 16的更新週期將更強勁。該行預計蘋果今年的生成式人工智能產品發布將推動明年的增長。

分析師:AAPL季績符合預期

蘋果公司公佈季績後股價上漲,William Kerwin稱情況與估值提高相符,這歸因於中國iPhone的下行風險低於投資者可能擔憂的程度。該行認為股票目前價值合理。

上季蘋果公司收入按年下降4%,至908億美元,;iPhone收入是蘋果的主要驅動力,同比下降10%,受去年同期的比較受到去年因供應限制而推遲入帳的因素影響,經調整後,iPhone和蘋果總收入按年基本持平。

William Kerwin認為目前的iPhone收入水平較低,中國國內競爭加劇以及全球更新週期放緩對增長構成了壓力;蘋果的服務收入持續保持強勁增長,同比增長14%。我們認為服務增長受益於Google支付更高的費用以獲得在Safari中的默認位置,以及盡管iPhone單位銷售較弱,但蘋果生態系統發揮良好。

更多蘋果公司AAPL相關資訊

蘋果更新訂閱政策 App Store月費App加價只需「通知」用戶

Vision Pro|永遠快人一步!5大最準確的蘋果產品「爆料人」

另類生意|VisionPro賣3萬蚊 放租畀人玩兩個月就回本?

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram