交稅可謂打工仔噩夢,每年5月收到稅局寄出的報稅表、再申報各類收入後,到收到正式交稅通知。打開信件看到銀碼,很多人都難以接受,但翌年仍然要如期繳付。因此,很多人每年3月31日前都想盡方法扣稅。政府現時提供的「扣稅三寶」方案中,包括自願醫保(VHIS)、強積金可扣稅自願性供款(TVC),及合資格延期年金(QDAP,扣稅年金),當中QDAP屬於較熱門扣稅工具。

不過,購買扣稅年金亦要清楚了解產品條款。10Life今次比較市場上7款在儲蓄扣稅年金中評分較高的產品,除了審視保證回報率外,亦會探討提供預繳方式的扣稅年金是否一個對消費者更有利的方案。

QDAP免稅額上限6萬港元

根據保監局定義,延期年金包括累積期和領取期兩個階段。在累積期,投保人在特定時間內定期支付保費,而付款期與年金領取期通常隔一段時間,讓保險公司通過投資令金額增長。到了領取期,投保人可定期收取年金。

現時扣稅年金免稅額上限為60,000港元,意味每年3月31日前一筆過支付60,000港元保費,便能夠趕及稅季享盡免稅額。以薪俸稅17%稅率計算,每年最終可慳稅10,200元。

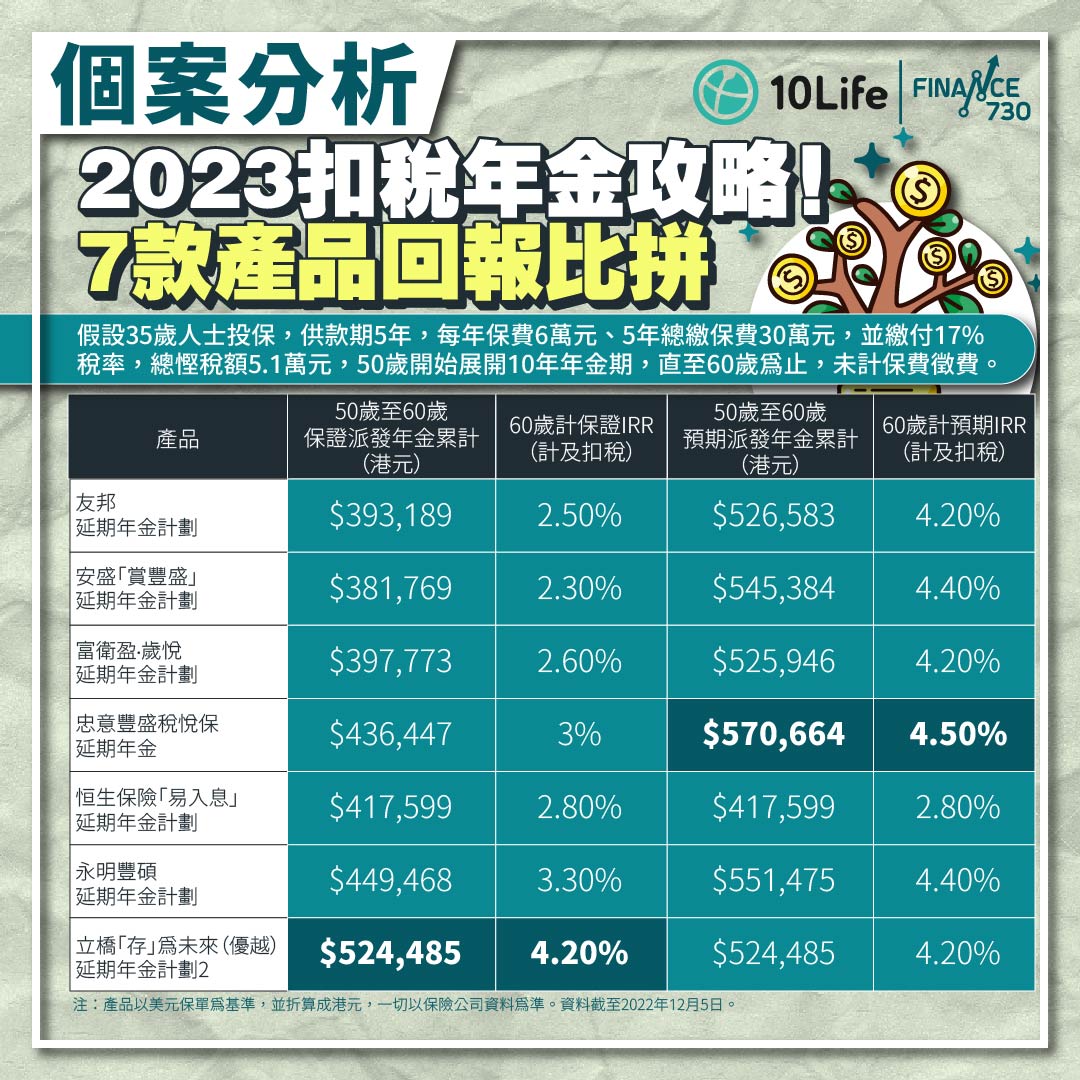

我們比較的7款產品,以35歲以非吸煙男性為例,供款期為5年,並於50歲起獲發年金,年金期為10年,至60歲為止。期間該男性繳付17%稅率、能夠享盡每年10,200港元稅款扣除。

| 產品 | 35歲起年繳保費(港元) | 5年總繳保費(港元) | 50歲至60歲保證派發年金累計(港元) | 60歲計保證IRR(計及扣稅) | 50歲至60歲預期派發年金累計(港元) | 60歲計預期IRR(計及扣稅) |

| 友邦延期年金計劃 | $60,000 | $300,000 | $393,189 | 2.5% | $526,583 | 4.2% |

| 安盛「賞豐盛」延期年金計劃 | $60,000 | $300,000 | $381,769 | 2.3% | $545,384 | 4.4% |

| 富衛盈∙歲悅延期年金計劃 | $60,000 | $300,000 | $397,773 | 2.6% | $525,946 | 4.2% |

| 忠意豐盛稅悅保延期年金 | $60,000 | $300,000 | $436,447 | 3% | $570,664 | 4.5% |

| 恒生保險「易入息」延期年金計劃 | $60,000 | $300,000 | $417,599 | 2.8% | $417,599 | 2.8% |

| 永明豐碩延期年金計劃 | $60,000 | $300,000 | $449,468 | 3.3% | $551,475 | 4.4% |

| 立橋「存」為未來(優越) 延期年金計劃2 | $60,000 | $300,000 | $524,485 | 4.2% | $524,485 | 4.2% |

1.假設35歲人士投保,供款期5年,每年保費60,000港元並繳付17%稅率,總慳稅額51,000港元,50歲開始展開10年年金期,直至60歲為止,未計保費徵費。

2.產品以美元保單為基準,並折算成港元,一切以保險公司資料為準。

3.資料截至2022年12月5日。

扣稅+回報 保證IRR高見4.2%

上述產品由50歲開始獲發年金,屆60歲時年金已經完全派發,以保證累計派發年金計算,「立橋存為未來2」為7款產品中最高(524,485港元),計及期間扣稅總額5.1萬港元,保證內部回報率(IRR)為4.2%。再計及「立橋存為未來2」的首年保費折扣優惠,IRR將會升至4.4%。

計及非保證回報的預期累計年金派發,7款產品中則以「忠意豐盛稅悅保」最高,為570,664港元(IRR 4.5%)。

預繳保費選項 僅個別公司提供

市面上多數扣稅年金都是分期供款,只有少數提供預繳保費選項,「立橋存為未來2」及「忠意豐盛稅悅保」為上述7款產品中罕有提供預繳選項。以前者為例,假如投保人採用預繳,未來5年預繳戶口以3.2%年利率(以美元保單為基準)生息,實際需要預繳保費僅285,029港元。

惟值得注意的是,保單條款列明年利率屬非保證及可能隨時更改,意味僅首年3.2%年利率屬保證,其餘年份則屬非保證;假設往後年利率低於3.2%,投保人可能需要「補錢」填補差額。同樣地,「忠意豐盛稅悅保」預繳戶口亦提供3%年利率,變相實際需要預繳保費為287,127港元。

雖然減少稅務開支是扣稅年金一大吸引之處,實際上這項產品是用作規劃退休,投保人不妨未雨綢繆,靜候等待保險公司派發年金「修成正果」。

註:

1. 以上保費尚未包括保險業監管局收取的保費徵費。

2.資料截至2022年12月5日。

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼消閒生活 時尚品味 Instagram

▼投資教室 專題研究 YouTube