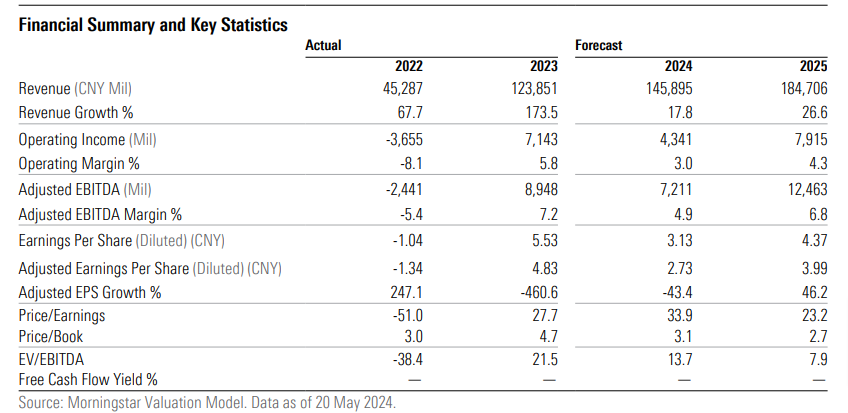

晨星(Morningstar)公司的分析師Vincent Sun指出,理想汽車(2015,LI)第一季度收入符合市場共識,但利潤指標未達預期,毛利率為19%,較去年同期略微下降,主要是由於價格促銷的負面影響;同時,車輛交付指引也未達市場預期,特別是該公司首款純電動車Mega的銷售表現令人失望。

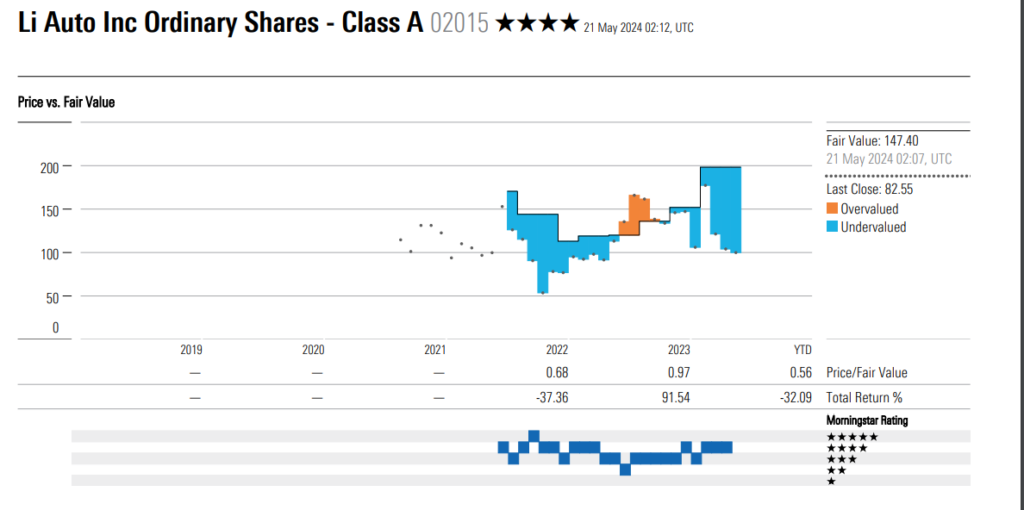

該行為反映較低的交付量和毛利率假設,下調理想汽車2023-26年的收入和利潤預測,將每ADS的公平值估計從51.00美元(198.20港元)下調至37.50美元(147.40港元),即2024年前瞻性的市銷比率為2倍,市盈率為42倍。

理想汽車延遲新車型推出至2025年 營運展望受壓

對於第二季度,管理層指引車輛交付量將同比增長21%-27%,達到105,000至110,000輛,而總收入僅同比增長4%-10%,介乎299億元至314億元。交付指引的高端意味著5月和6月的月銷量約為42,000輛。至於新車型計劃,理想汽車將延遲三款純電動車型的推出至2025年,以便有更多時間擴建其快速充電網絡。

晨星將理想汽車2024-26年的車輛銷售預測下調20%-24%,以反映截至目前的年度運行速度和對理想汽車純電動車新車型推出的不確定性,加上較弱的平均售價(ASP)假設,將理想汽車2024-26年的收入預測下調28%-31%。

隨著營運開支比率假設的提高,正如第一季度所見,晨星將理想汽車2024-26年的淨利潤預測下調35%-44%,預計公司的ASP和車輛毛利率將在短期內受到壓力,主要是由於價格折扣和新車型L6的交付。保守的指引也表明市場競爭帶來的不確定性,特別是來自華為。

更多中國電動車股相關資訊

小鵬汽車進軍香港 率先推兩款車G6及X9!小鵬G6標準續航版賣29.9萬元

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram