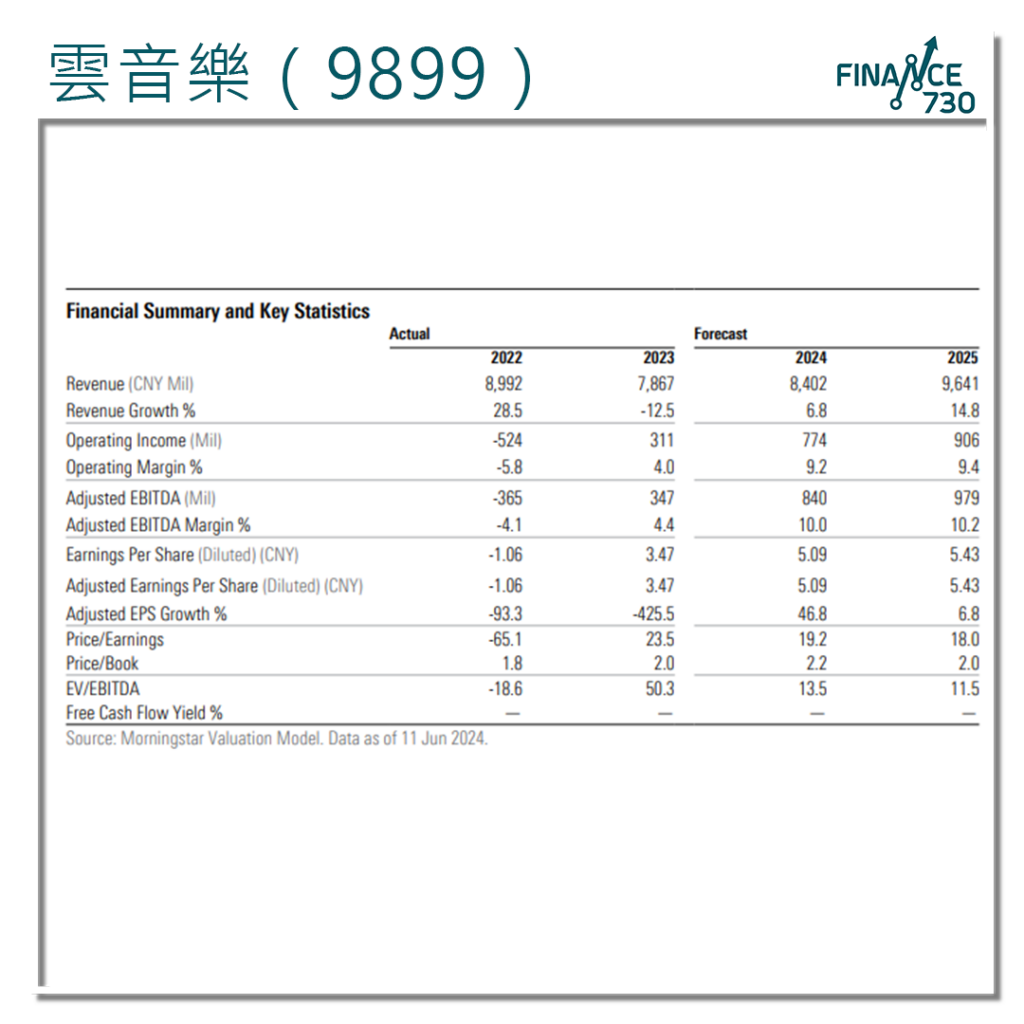

晨星(Morningstar)最近就住雲音樂(9899)發布研究報告,形容雲音樂2024年初財務表現堅實,股價被低估。其母公司網易(9999)近期發盈喜,提到雲音樂收入受訂閱成長加速,首季按年增長4%,不過部份利好因素被直播相關收入的減少部分所抵消,該行維持153元股價合理估值不變。

報告提到雲音樂的毛利率明顯提高,達到38%,與2023年第四季度的30.3%以及上年同期的22.4%相比都有所改善,毛利率的提高主要歸因於特定版權成本的一次性調整及營業槓桿效應,但值得留意的是雲音樂僅發佈中期財務報告。

晨星對雲音樂的估值模型進行了微調而維持大部分的長期假設不變。雲音樂在2024年年底擁有近100億元人民幣的淨現金,市售率(EV/Sales Ratio) 約為1.3倍,估值顯著低於其同行如Spotify(SPOT)和騰訊音樂(TME)的3至5倍市售率。晨星認為市場低估了雲音樂長期訂閱用戶基礎的潛在規模,以及該公司隨著業務繼續擴大而實現利潤擴展的可能性。

更多相關資訊

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram