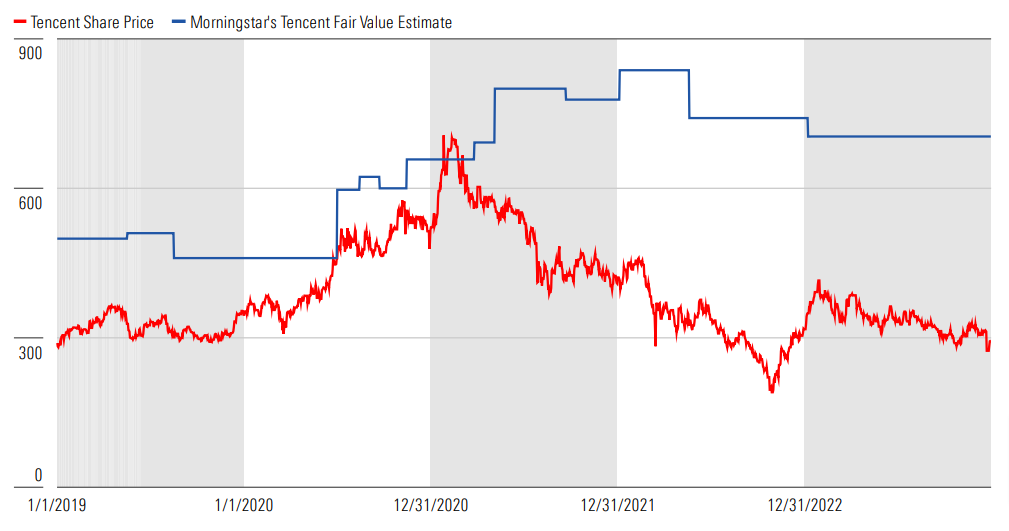

獨立投資研究機構Morningstar(晨星)發表騰訊(700)股票研究,稱新一波的監管改革已成過去,該行認為一個較為穩定的監管環境下,公司未來推出的促進增長政策仍然值得期待,認為公司每股的公允價值為704元,在現價具130%上升空間。

晨星評級:騰訊具有廣闊护城河和資本配置能力

給予騰訊最高評分「五星」的Morningstar高級股票分析師Ivan Su指,該行對騰訊的估值乍看可能非常樂觀,但考慮到公司2024年核心市盈率為28倍,這倍數對於擁有騰訊這種佔據主導地位和增長軌跡的公司而言屬於罕見。他強調騰訊是一家擁有廣闊护城河的公司,擁有出色的資本配置能力和雙位數盈利增長前景,估值應該比目前高得多。

《網路遊戲管理辦法》草案後 兩事反映監管機構正在尋求減輕不利影響

對於去年12月底中宣部《網路遊戲管理辦法》草案向公眾徵求意見引發的風波,Ivan Su指內地在不尋常的時間表發放了100多個網絡遊戲出版許可證及中宣部出版局局長馮士新上周被免職,兩項舉動都表明監管機構正在尋求減輕最初提案的不利影響,並探索更加平衡的監管方法。

同時騰訊仍然有豐富盈利策略,該行關注騰訊影片的情況,預計受惠微信的強大網絡效應,在廣告投放的推動下,影片播放由不到3%增加到高位單位數。

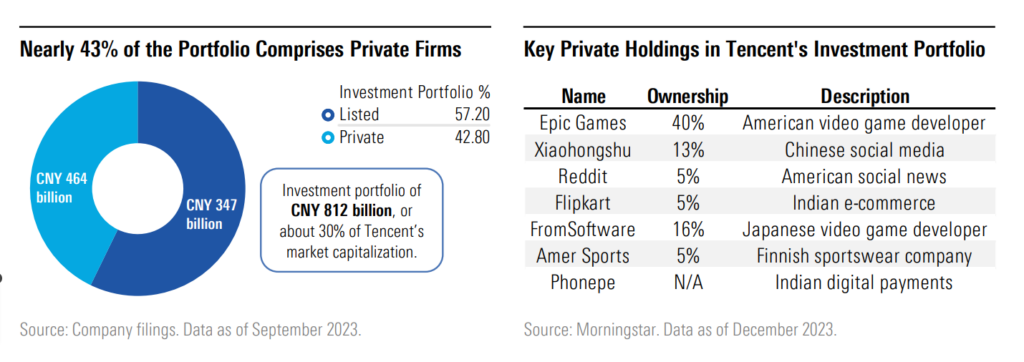

另外,Ivan Su認為騰訊最近通過股份分配剝離過去投資的公司並非政府反壟斷政策的強制要求,相反是代表騰訊為了應對股價大幅下跌而采取的戰略舉措,藉此以增強股東回報。

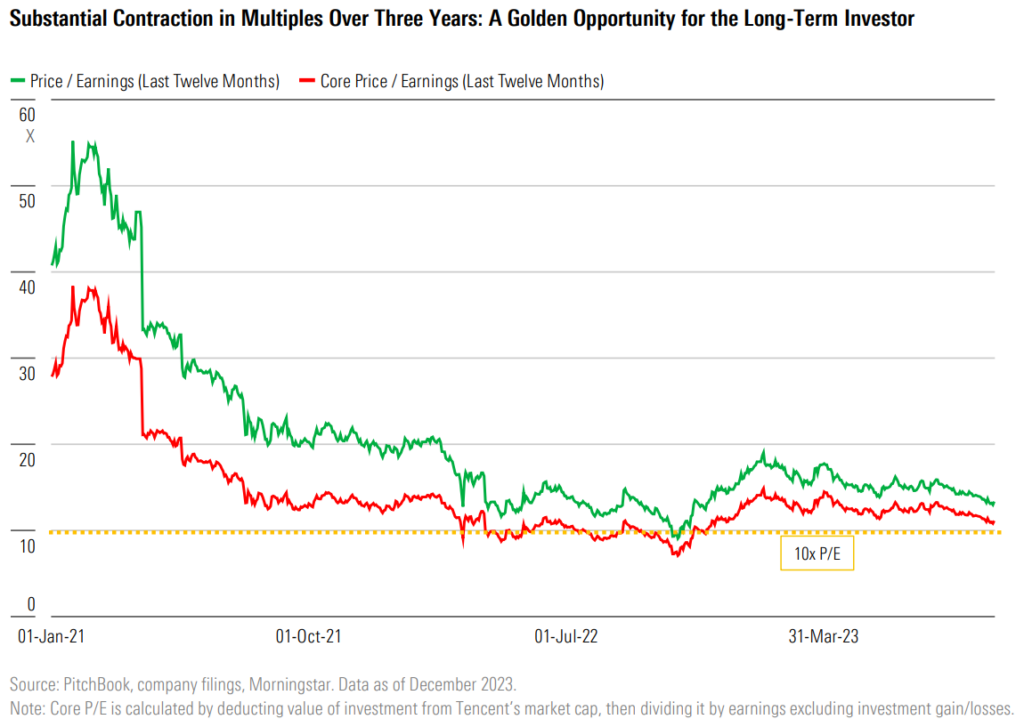

騰訊市盈率估值屬歷史最低點

以騰訊目前市值為3,800億美元,對其他公司的股權佔其市值的30%以上。在市值中排除投資組合價值後,過去12個月的市盈率下降到不到14倍盈利,屬於歷史最低點。

遊戲股回春|騰訊重現增長 網易、心動及中手游前景分析(HKMoneyClub)

「東南亞小騰訊」落難諗縮數 要求被炒員工賠償電腦損傷 每人2,500元起

本多終勝|閱文董事花逾九千萬分14注買騰訊 首注700蚊樓上

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram