懶人包|滙豐控股(005)在2025年10月9日開市前宣布,建議以協議安排方式私有化恒生銀行(011),作價每股155港元收購恒生銀行所有已發行股份,較前一日收市價約30%。本文列出坊間分析滙豐私有化恒生背景、原因、私有化對不同持份者的影響及私有化動作的重要日程。

影片|一片整合恒生私有化 滙豐否認因壞賬問題出手!

背景|恒生銀行不良貸款情況持續惡化 滙豐控股罕見出手

受香港及內地商業房地產市場低迷和高息環境的影響,恒生銀行近年的不良貸款情況持續惡化,截至2025年6月30日,恒生銀行的整體不良貸款比率已攀升至6.69%,較2024年底的6.12%上升0.57個百分點,較2024年同期的5.32%則上升1.37個百分點。

為應對信貸風險,銀行大幅增加撥備,2025年上半年的預期信貸損失達48.61億港元,其中25.40億港元來自香港商業房地產貸款。此舉導致恒生銀行的除稅前溢利按年下跌28%,至81億港元。

上月《彭博》報道指,滙豐罕見地直接指示恒生銀行處理其房地產壞賬,並已啟動出售程序,擬出售價值超過30億美元(約234億港元)的房地產抵押貸款組合,被外界視為「拆彈」行動,旨在減輕債務負擔。

另外,在2025年7月中旬,《彭博》報道指包括恒生銀行在內的多家本港銀行正與顧問公司進行初步接觸,探討成立「壞賬銀行」的可能性,但香港金管局翌日隨即發聲明否認有關傳聞,並指出相關銀行亦無此計劃。

與此同時,恒生上月亦出現高層人事變動,行政總裁施穎茵在10月調回母公司滙豐銀行出任新設立的香港區副主席一職,而滙豐香港區行政總裁林慧虹「空降」接替施穎茵,出任恒生銀行執行董事兼行政總裁。

最新|滙豐擬155元私有化恒生 行政總裁艾橋智:與恒生壞賬無關

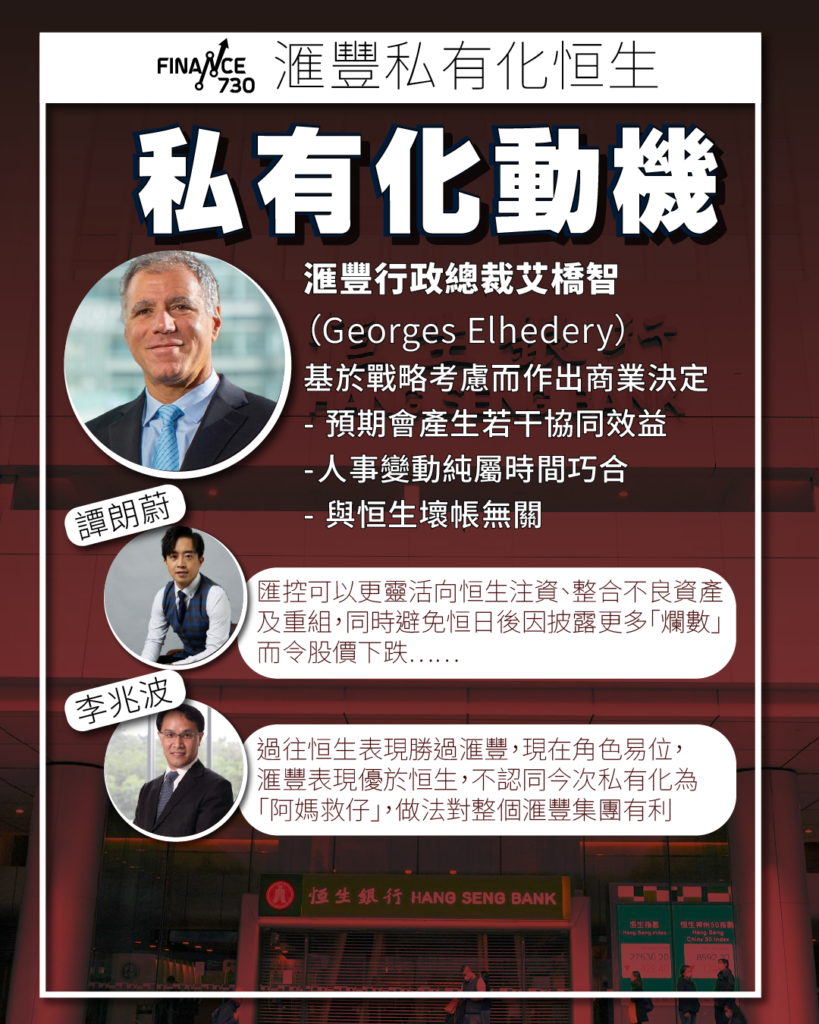

滙豐行政總裁艾橋智(Georges Elhedery)今日(2025年10月9日) 接受媒體訪問時表示,私有化恆是促進增長的投資決策,並非與恒生銀行的不良貸款情況有關,強調30%的溢價是一個非常可觀且具吸引力的報價,反映了滙豐集團對香港前景的信心。

滙豐指,私有化作價相當於2025上半年度市賬率1.8倍 (實際及未經審核數字),對比香港可比同業公司中位數 (0.4 倍) ,較恒生銀行上日(8日)收市價119元溢價約30.3%。滙豐表示,私有化計劃對價將不會提高,滙豐控股及滙豐亞太亦不保留提高計劃對價的權利。

滙豐控股及滙豐亞太認為,此計劃對價較恒生銀行股份的市場價值呈豐厚溢價,並反映恒生銀行於未來數年業務發展的潛在價值,同時為計劃股東提供即時變現的機會。

艾橋智指出,私有化後恒生銀行將保留其自身的治理結構和董事會。他表示,此舉可讓恒生銀行向客戶提供更廣泛的產品,並更好地利用滙豐的國際網絡。

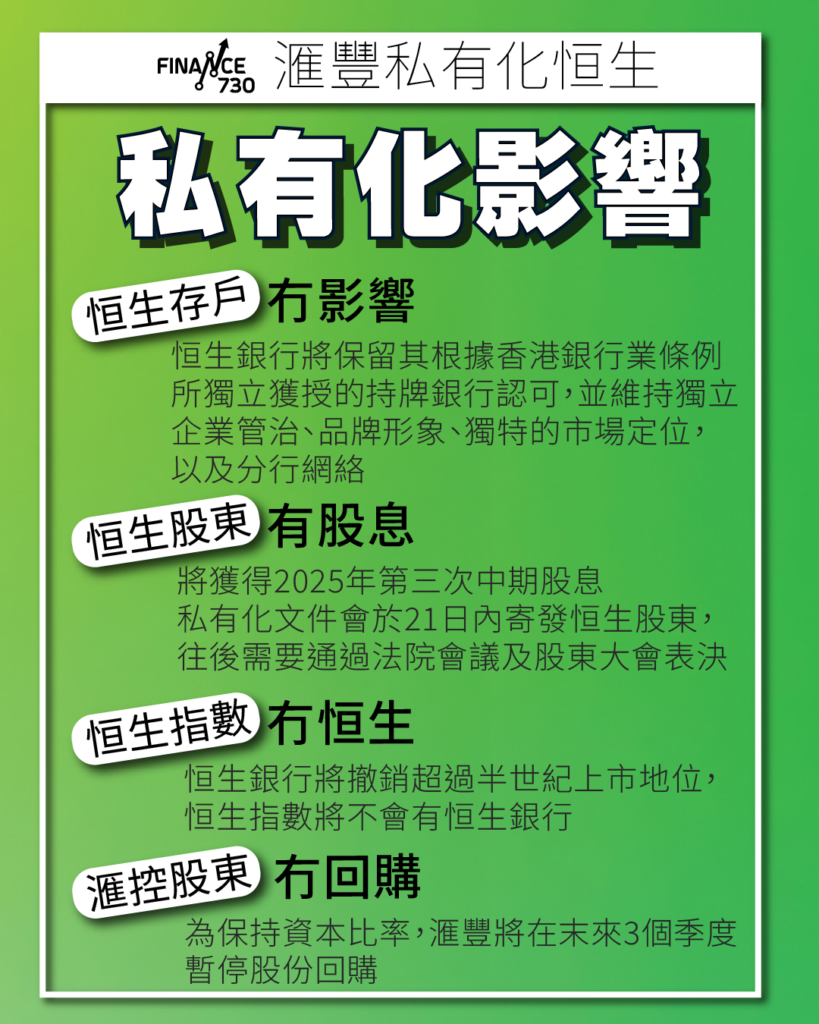

私有化後,恒生銀行將保留其根據香港銀行業條例所獨立獲授的持牌銀行認可, 並維持獨立的企業管治、品牌形象、獨特的市場定位,以及分行網絡。

恒生私有化的影響|恒生存戶、恒生股東、恒生指數、滙控股東

對於滙控股東,滙豐表示將繼續維持2025年目標派息比率為每股普通股盈利(不包括重大須予注意項目及相關影響)的50%,不過為維持財務指標,未來3個季度內不再啟動任何進一步的股份回購。

對於恒生股東,由於私有化計劃生效後,恒生銀行將成為滙豐的全資附屬公司,恒生銀行於香港聯交所的上市地位擬將撤銷,亦不會再是恒生指數成份股之列。

由於私有化屬於股權操作,對一般恒生客戶而言,沒有即時及直接的影響。

不過滙豐行政總裁艾橋智未有正面回應交易會否導致滙豐香港、恒生人手整合和裁員,僅指私有化確實預期會產生若干協同效益,包括透過重新調配人手、培訓並將員工轉投至具增長潛力的業務領域,亦可透過員工自然流失來達到。

恒生私有化分析|譚朗蔚:避免日後披露更多「爛數」令股價下跌

受消息影響,滙控股價今日收報104元,跌5.97%,成交金額96.3億元;恒生股價收報149.8元,升25.9%,成交金額84.49億元。

股評人譚朗蔚在社交媒體撰文指,恒生依賴本地物業貸款而蒙受損失,間接觸發左匯控(63%控股股東)提出私有化,不單可以讓匯控更靈活向恒生注資、整合不良資產同重組,亦避免恒生日後因披露更多「爛數」而令股價下跌,是挽回股價同面子的做法。

經濟學者李兆波指,匯控是頂級的財務顧問,私有化恒生作價不俗,「HBSC做野好少核核突突、拖泥帶水」,但不認同今次是「阿媽救仔」的行動,因為整個操作對整個集團有利。

摩通分析指出,即使不考慮收入協同效應或成本優化,僅因取消恒生銀行少數股東權益,預計到2027年,滙控的每股盈利和每股股息將分別較基本預測高出1.5%和3.1%。值得注意的是,滙控披露其香港業務去年股本回報率(ROTE)達38%,而恒生銀行僅為11%。

摩根大通維持滙控「增持」評級,目標價122港元。該行表示,若市場對私有化消息反應過度,導致滙控股價大幅下跌,或將提供投資者收集該股的機會。

晨星高級股票分析師Michael Makdad認為,母公司與子公司同時在香港上市本身存在管治問題,因此滙控此次私有化舉措是積極且早該實施的。儘管私有化需要支付溢價,可能不會對滙控的公允價值估算產生立即正面影響,但預計將帶來一定的成本協同效應。

背景 – 六十年代擠提事件令恒生被迫出售控股權予滙豐

恒生銀行於1933年成立,1965年遭遇擠提,最終於1965年4月12日由滙豐以5,100萬元收購51%股權(其後增持至62.14%)成為控股股東。

被滙豐收購後,恒生銀行仍保持獨立運作,並以服務中小企業及普通市民為主要方針。例如1967年恒生首創為中產階級提供長達7年期的住宅樓宇按揭服務,一改當時最多為期3年的做法。

至1972年,恒生銀行在香港上市,成為戰後在香港上市的第一家銀行。該行於1969年編制的「恒生指數」更深入民心。

更多恒生相關報導

恒生私人銀行攜手中大推Families4HK 助香港發展家族辦公室

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram