「5年前確診患癌,但已經好翻,黎緊想幫3歲女兒買保險,但個保險代理話,呀女有可能被拒保或者張單加不保事項⋯⋯」,這個用戶的個案可能絕非罕見。事實上,當父母為子女買保險時,保險公司除了會問準受保人的健康狀況,更會問到家族病史,即直繫親屬(父母或兄弟姊妹)的病歷。假若父母不幸曾經患上癌症、糖尿病等指定疾病,考慮到遺傳因素,最壞情況下,保險公司可能拒絕子女的危疾或醫療保險之申請。

10Life編輯前往保險公司網站實測,若在網上投保時申報父母有患癌病史,一般需要直接跟保險公司聯繫跟進申請,顯示出患個別癌症投保的難度可能較高。

若受保人父母患癌 保險公司核保時更謹慎

遺傳病已不局限於先天疾病,不少研究指出心血管疾病、糖尿病、中風,以至各類癌症等重大疾病,均與遺傳有關。

以本港頭號殺手癌症為例,大約一成癌症與遺傳性致癌基因有關1,子女可能從父母身上遺傳了致癌基因,引起癌變,因此若父母不幸患癌,在壯年(六十歲前)發病,其子女日後投公司核保時會更謹慎,有機會增設不保事項或是大幅增加保費,甚至是拒絕受保。除了癌症,保險公司會問及直系親屬是否曾在六十歲前患有冠心病、糖尿病等多個疾病。基於最高誠信原則,投保人亦應如實作答。

實測保泰人壽網上投保:

實測友邦保險網上投保:

個別癌症 投保的難度較高

10Life編輯今次實測,在友邦保險及保泰人壽的網上平台購買危疾及醫療保險時,一旦申報父母患癌時,便會遇上特別處理,未必可以直接投保。

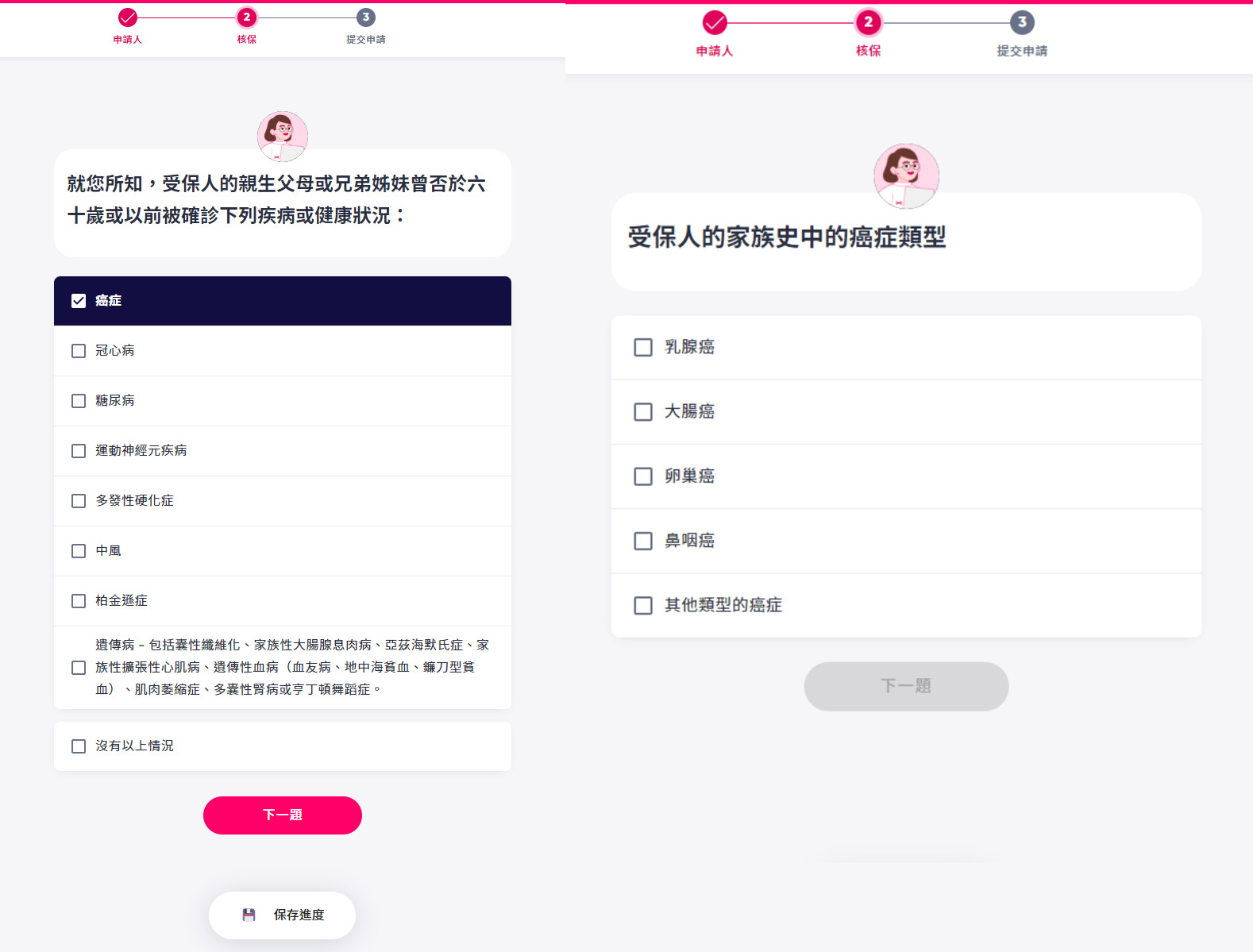

在保泰人壽的投保過程中,若剔選準受保人父母或兄弟姊妹曾於60歲或以前患上癌症後,下一頁面會要求進一步申報癌症類別,例如乳腺癌,大腸癌,卵巢癌及鼻咽癌等。當剔選了曾患上其中一款癌症後,便會轉到需留下個人資料待保險公司跟進申請的頁面。這也意味上述四種癌症,較受保險公司關注。

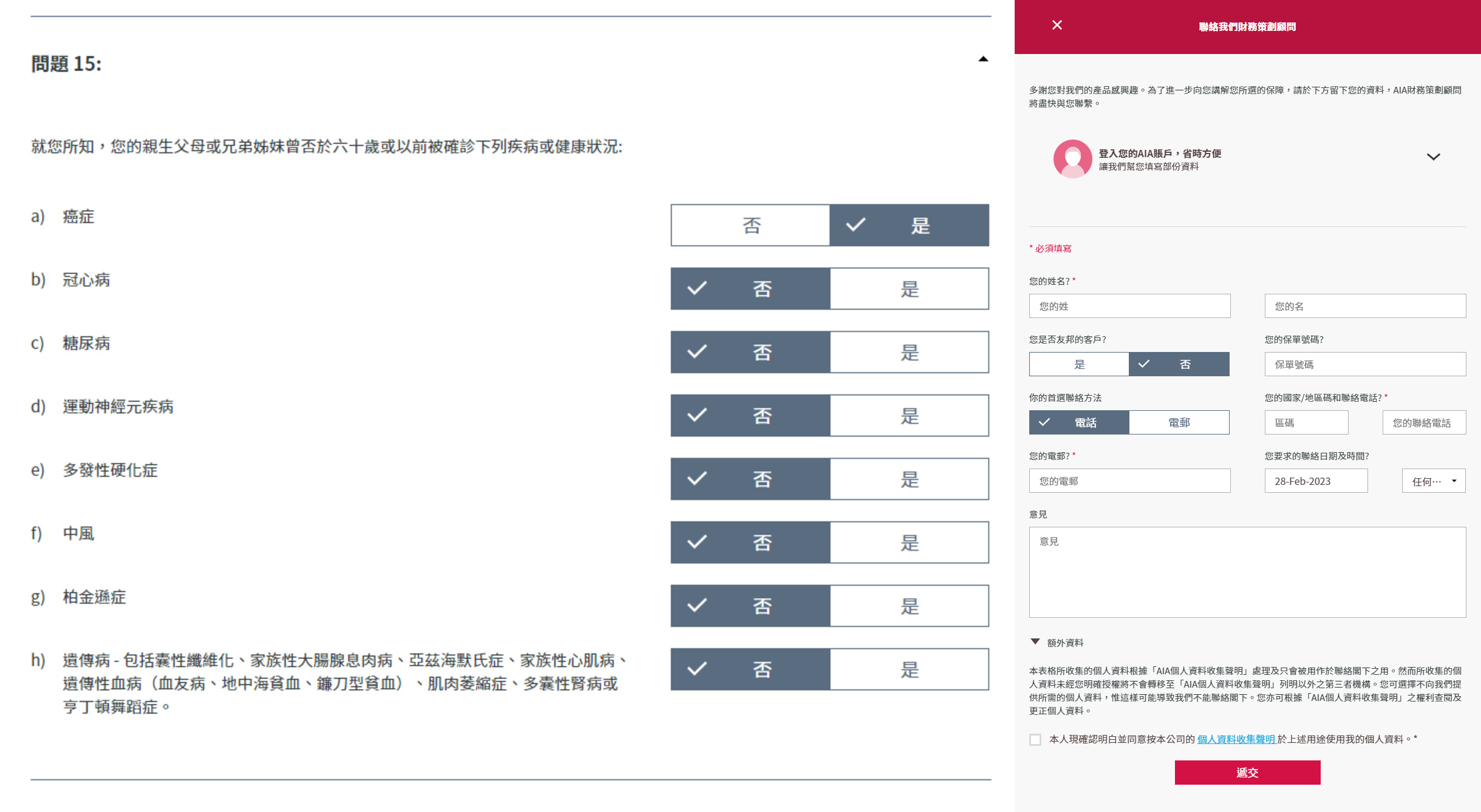

編輯也測試在友邦網上投保醫療或危疾保險,一旦剔選受保人父母或兄弟姊妹曾患癌,同樣會轉到待保險代理聯絡跟進個案的頁面,保險公司需要作進一步查核。

及早投保 未雨綢繆

若投保人申報父母患癌,保險公司有可能要求患者提交病理報告,了解癌症屬性,再決定該癌症是否不保事項,或增加保費,還是整張保單被拒保。一旦被拒保,家長們可能要走訪多間保險公司,尋找受保的公司,期間更要每次經歷繁複的申報程序。有別於保險公司的代理,10Life可以代表投保人向不同公司投保,曾幫助有家族病史的人成功買保險。

最後,如果擔心自己患上癌症、其他危疾、或有三高(高血壓、高血脂及高血糖)後,會影響或限制下一代的保障,家長應趁自己及子女健康時,盡早為子女投保,避免日後被拒保或增加保費。

(授權轉載,標題為Finance730編輯所擬|原文鏈結)

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram