連續兩個周末,全球的監管機構及金融界都陷入瘋狂狀態:上星期才勉強在亞洲開市前處理好SVB倒閉及將SVB UK以一英鎊低價出售予匯控,同時由FDIC接管Signature Bank ,事隔一個星期,「火燒連環船」又燒到去歐洲,有逾160年歷史的瑞信 (Credit Suisse),經歷過去幾日的「絕處求生」,最後還是敵不過被吞噬的命運。

因大股東沙地國家銀行(Saudi National Bank)表明,將不再增資瑞信,上周引發市場對瑞信產生信心危機,雖然日前瑞士央行表示將提供最多500億瑞郎備用信貸予瑞信,但這枝強心針顯然仍未能遏止危機。據知情人士透露,監管機構之所以如此緊迫,是因為瑞信的前景越來越黯淡,上週每天面臨高達 100 億美元的客戶流出。

整個周末金融界都觀察著瑞信的命運-《金融時報》最早報道,瑞銀(UBS)初先提出以最多10億美元(約78億港元)的價格收購瑞信,不過隨即被瑞信拒絕,因為以上周五收市價計算,瑞信市值約80億美元,報道引述知情人士稱,有關收購要約太低,相信會損害其股東及持有該公司股票的員工利益。

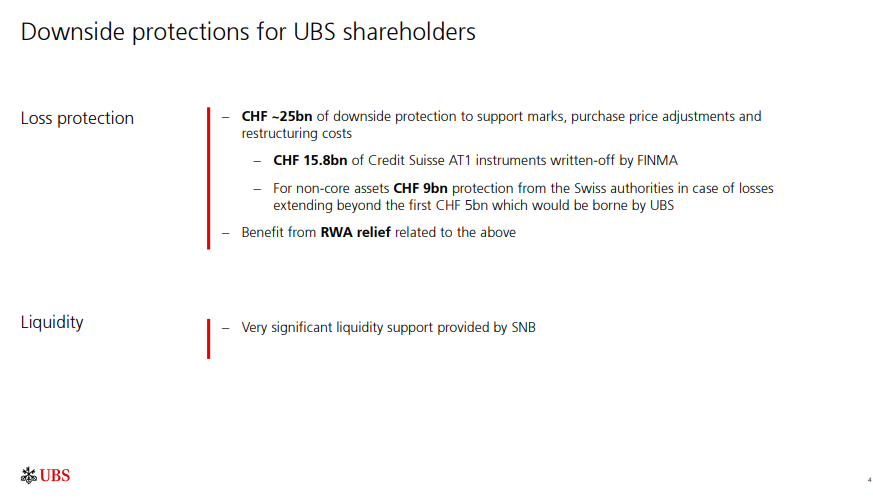

不過瑞信的「最後爭扎」顯然是無力的,瑞士當局表明如果瑞信拒絕收購,整間銀行將面臨「國有化」,即是被國家接管,到時對瑞信傷害肯定更深。最終瑞信同意以20億美元出售予瑞銀,瑞士當局亦計劃修改法例,以跳過股東投票,冀讓交易趕於周一前得到落實。這將是金融海嘯後首次有兩家具系統重要性的銀行合併,而作為協議一部分,瑞士央行同意為瑞銀提供1000億美元(約7800億港元)流動性額度。

瑞信被瑞銀併購:銀行業風暴再次席捲全球

路透報道,若瑞銀和瑞信合併,可能需要裁減約1萬個職位,即佔集團五分一人手。瑞信近 167 年經營的終結標誌著自上次金融危機以來銀行界最重要的時刻之一。 這也代表了本月早些時候矽谷銀行突然倒閉引發的銀行業風暴給全球造成的新損失。

與業務集中在單一地區和行業的矽谷銀行不同,瑞信是一家全球性銀行,位列全球「大到不能倒」(Too Big to Fail)名單中的首三十位。截至 2022 年底,瑞信擁有 5000 億美元的資產負債表和約 50,000 名員工。與瑞銀一樣,直到去年,瑞信一直位列投資銀行前 10 名。不過近年瑞信的企業管治受到市場質疑,特別是在 2021年Archegos Capital的醜聞中,韓籍對沖基金經理Bill Hwang的違約事件,讓整個華爾街損失超過100億美金,其中瑞信單單就損失達到55億美元。

作為今次全球觸目交易,有幾點值得深入討論:

1. 政府干預是否「拯救」?

這可能各國政府最不想面對的「標題」,事實上不論美國拯救SVB或瑞士介入瑞銀收購瑞信,政府都表明不會花費納稅人任何金錢。

但前安聯首席經濟師El-Erian (此君在2008年金融海嘯前,已經與當時債王格羅斯拍檔,亦是本欄相當尊重的一名經濟學家)已經一針見血指出,實質上不論由美國FDIC為SVB存戶包底,抑或今次瑞士政府向瑞銀提供一千億瑞郎備用信貸,其實已是動用國家資源,是一個政府介入的拯救計劃。

其實經歷過2008年金融海嘯,美國政府因為先救貝爾斯登,到雷曼兄弟爆煲卻不施予援手,最後引發「雷曼時刻」波及全球,現在各國政府都會巧妙避開「拯救」或「介入干預」等字眼,但現實上大家都知,如果沒有央行或政府介入,這些金融機構早已「火燒連環船」。

2. 瑞信被吞併後市場就能回復平穩?

答案絕對是否定的。儘管瑞士金融監管機構 Finma 表明,瑞信存在流動性不足的風險,但它仍然具有償付能力。但去年第四季度,緊張的客戶從這家總部位於蘇黎世的銀行提取了超過 1000 億瑞士法郎,並且不會返回。

更重要是,瑞信大約有160 億瑞士法郎(約合 173 億美元)的債券將被完全撇帳,即是有關債券價值將“註銷為零”,即是相關持有人將面對巨額損失。

瑞士政府證實,作為瑞銀集團接管交易的一部分,瑞信風險最高級別的債券將被清空,這對持有該瑞士銀行所謂的額外一級債券的投資者造成打擊。

ATI 1的一級債券——也稱為或有應急可轉換債券(Contingent convertible bonds)或 CoCo Bond——是在08年金融危機之後引入的,作為將銀行風險從政府及納稅人轉移到債券持有人的一種方式。它是複雜的金融工具,旨在銀行出現問題時,將風險轉嫁予債券持有人。

近年來由於金融市場一直風平浪靜,這類債券幾乎被視為無風險,加上由於他們能提供額外的收益,因此越來越受到歐洲銀行和投資者的歡迎。現在逾170億美元的資產被「一筆勾銷」,後續引發的金融連鎖反應肯定會繼續發酵。

3. 會發生「雷曼時刻」嗎?

正如第一點指出,各國政府避免重蹈08年雷曼倒閉的教訓,因此會盡量不介入由納稅人出錢拯救銀行業,而是像匯控收購SVB UK或瑞銀併購瑞信,由大型銀行出手穩定市場,央行或財政部就在背後提供備用信貸支持。

但當投資者對金融機構一旦失去信心,最大的銀行或金融機構都會率先考慮自保,屆時政府無可避免都要動用納稅人金錢作出拯救,一旦救得一間而救不到另一間時,市場信心就會崩潰,出現信貸緊縮,但與08年時的情況不同,美國政府當時除了耗7000億美元購買次貸壞賬,今天的央行亦已經再沒有籌碼透過量化寬鬆印錢救亡,恐怕到時就真的會陷入經濟蕭條。

至於你問聯儲局會唔會暫停加息步伐?如果你信以上分析,其實答案早已呼之欲出,而且問題應該修正為聯儲局何時重啟減息周期?

專欄作家: 顏寶剛|前有線新聞助理總監兼有線財經台台長(授權轉載)

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram