昨日提到有167年歷史的瑞信被瑞銀半價收購,但市場絕不可能回復正常,而且連鎖效應正在進一步蔓延。其中最關鍵的,正是昨天提到瑞士政府選擇一刀切將瑞信總值160億瑞郎的AT1債券「完全撇賬」,正在顛覆金融市場過去百年來的定律:「持有股票比債券危險」的金融排序,而結果可能是「飲鴆止渴」,加快全球信貸緊縮及陷入衰退。

在瑞銀以「半價」30億瑞士法郎收購瑞信,外界形容為「強婚」:不單瑞信面臨拒絕收購會被「國有化」,連帶買家瑞銀亦稱,整個收購是由瑞士政府及央行主導,根本無空間與瑞信進行具體併購細節。

要詳細解釋一下這個AT1 債券– 「額外一級資本債券」——也稱為或應緊可轉換債券或 CoCo Bond——是在08年金融海嘯之後引入的,作為將銀行風險從納稅人轉移到債券持有人的一種方式,運作的機制是,一旦銀行核心一級資本(CET1)充足率跌至一定水平(瑞信是7%),債券投資者便會觸發承擔損失。雖然這類債券被歸類為高風險,但這麼多年來,由於再沒有銀行像雷曼兄弟一樣倒閉,這些AT1 債券就像當年的「雷曼迷債」一樣成為一種受歡迎的投資產品,基金經理和銀行(包括瑞信)向專業客戶推銷這種產品,是提高債券投資組合收益率的一種相對安全的方式。

而歐洲銀行包括匯控亦喜歡發行 AT1。 儘管利息成本高於傳統債券,但它們的自救功能讓監管機構放心,亦令銀行擁有足夠的資本緩衝,容許像匯控一樣重新派息或回購股分。

盡管AT1債券風險比傳統債券高,但仍是屬於債券級別,眾所周知,當一間公司面臨破產危機的時候,「債主」、即是債券持有人,在法院的清盤次序中,獲賠償的優先級別一向是高於「股東」。但現在AT1的債券投資者不僅發現他們是唯一沒有得到任何補償的人,而且在債務回收中給予債券持有人比股東優先權的長期慣例,也被顛覆了。故此這次瑞士當局的做法,是完全顛覆金融市場一直的認知。

瑞士政府基於要向瑞銀及瑞信提供備用信貸,因此繞過銀行股東會投票,直接動用法例,將瑞信AT1債券「一筆勾銷」,債券持有人的地位,甚至低於那些持有瑞信股票的人,他們手持的股票仍可望獲得每股約0.76瑞士法郎的瑞銀股分。

但此先例一開,將會對金融市場認知帶來洗牌式影響。為防範同類型案例可能的出現,將引發市場對全球銀行的coco bond重新估值,對整個歐洲總值2750億美元的AT1債券市場做成顛覆性衝擊。更重要是所有有發行或將發行AT1 債券的歐洲銀行都會受影響,這包括滙控。在未來要以此工具進行集資,成本將會更高,甚至因為需求不足而沒法發行,進一步拉緊銀行流動性。

當銀行無法以低成本發行AT1,就會自然轉為收縮資產負債表,結果甚至初步形成「信貸緊縮」。當銀行變成「落雨收遮」,中小企及一般市民將首當其衝,很大機會令經濟「硬著陸」,甚至觸發經濟崩潰及大蕭條。

很多朋友都問到,今次瑞信爆煲對香港有何影響?瑞信在港分行總資產約為1000億港元,佔香港銀行業總資產少於0.5%,而且客戶以私人銀行等大戶為主,目前散戶有機會接觸的都是以瑞信發行窩輪為主,仍然保持一定流動性,表面看就如證監會行政總裁梁鳳儀所指,市場影響不大,「不能夠形容為危機。」

但這種說法只是淡化危機,甚至是相當短視,以香港人熟悉的匯控,就一直是額外一級資本債券(AT1)的堅實支持者,按剛發行的2022年年報顯示,截止去年十二月底,匯控一共發行了213億美元的AT1,約值1700億港元,這個規模比起瑞信的170億美元還要大,其中有76%為美元定價。

就在剛過去的三月初,匯控才發行了20億美元AT1,由於當時投資者認購反應踴躍,債券定價息率更由最初8.5厘降至8厘水平。

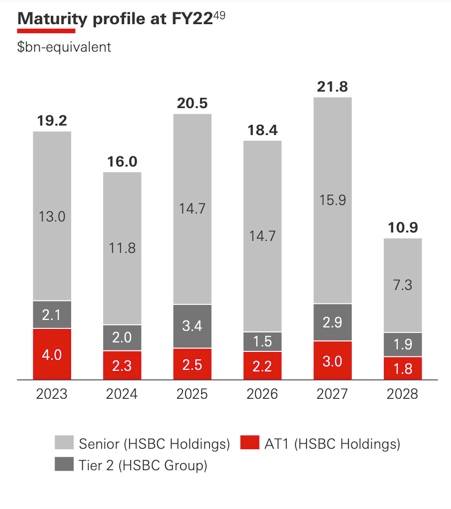

翻查匯控年報,今年將是這批AT1的贖回高峰期(見圖),今年到期的規模就有40億美元,遠高於未來五年的水平。基於整個COCO Bond 市場因為瑞信倒閉而癱瘓,如果匯控無法填補這個資金缺口,勢必令到銀行一級資本充足比率由目前的14.2%水平下跌,屆時不單影響是否有足夠資金進行回購,還有是剛恢復的派息能否持續,也是一個變數。

梁鳳儀在見記者時提到,基於本港包括CoCo Bond在內的AT1債為複雜的投資產品,只可售予專業投資者,所以對市場衍生風險有限;被問到有市場人士投訴AT1債遭全部撇賬,她只說「投資者教育可以做得更好」。

當監管機構將責任推給投資者教育,甚至連整個AT1債券市場癱瘓而可能引發的信貸市場緊縮視而不見╴這時候不得不為香港金融市場前景感到一絲憂心。

專欄作家: 顏寶剛|前有線新聞助理總監兼有線財經台台長(授權轉載)

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram