-2.jpg)

-1.jpg)

終身的年金收入?不少人都知道扣稅年金(QDAP)可用於退休規劃,原來部分產品更可應付長壽風險,投保人應怎樣選擇呢?市面上多數扣稅金年金的入息期為20年(如65歲派至84歲),能對沖長壽風險的扣稅年金並不多。今次10Life就跟大家比較3款入息期至100歲的扣稅年金,看看哪一款回報高。

計及扣稅效應100歲時 總入息為總保費逾200%

3款產品的年金入息期由60歲或65歲開始,派至最少100歲,能對沖長壽風險。當中,入息期最長的是中銀人壽及中國太平洋人壽,分別派發至終身和120歲,意味即使投保人長命至120歲,亦可一直領取年金收入。因此,投保人可因應自己的預測壽命和需要而選擇相關產品。

有限公司.png)

-中銀人壽.png)

當100歲時(見下表),3款產品的保證總入息為已繳總保費的192%至224%。另外,扣稅年金顧名思義可申請扣稅,以目前香港最高稅階的17%稅率計算,每人每年最多可慳稅10,200港元。如計及扣稅效應,永明金融保證總入息進一步提升,高達已繳總保費的251%。

2.資料截至2023年3月3日。

順帶一提,產品的保證內部回報率(IRR)會隨受保人年齡上升。以中銀人壽產品為例,其保證IRR於75歲時為1.8%,而於105歲時則升至2.5%。

宜留意退保保證回本率

比較對沖長壽風險的扣稅年金時,除了總入息及回報,大家不妨留意長壽年金的早期退保保障,以防因突發資金需要,迫不得已提早退保。於投保後10年退保計,3款產品保證現金價值介乎89.7%至97.5%已付保費。若不幸於投保後10年身故,保證身故賠償為100%已付保費,投保人不會因早期身故而蝕本。

同場加映:甚麼是長壽風險?如何評估自己預期壽命?

「長命百歲」在傳統華人社會實屬好事,既可享受一生辛勞後的成果,又可在悠悠歲月中尋覓自己興趣、陪伴親友,見證世界變遷。不過,因為通脹、醫療開支日增等原因,長壽或成為一種風險,隨時令人措手不及。

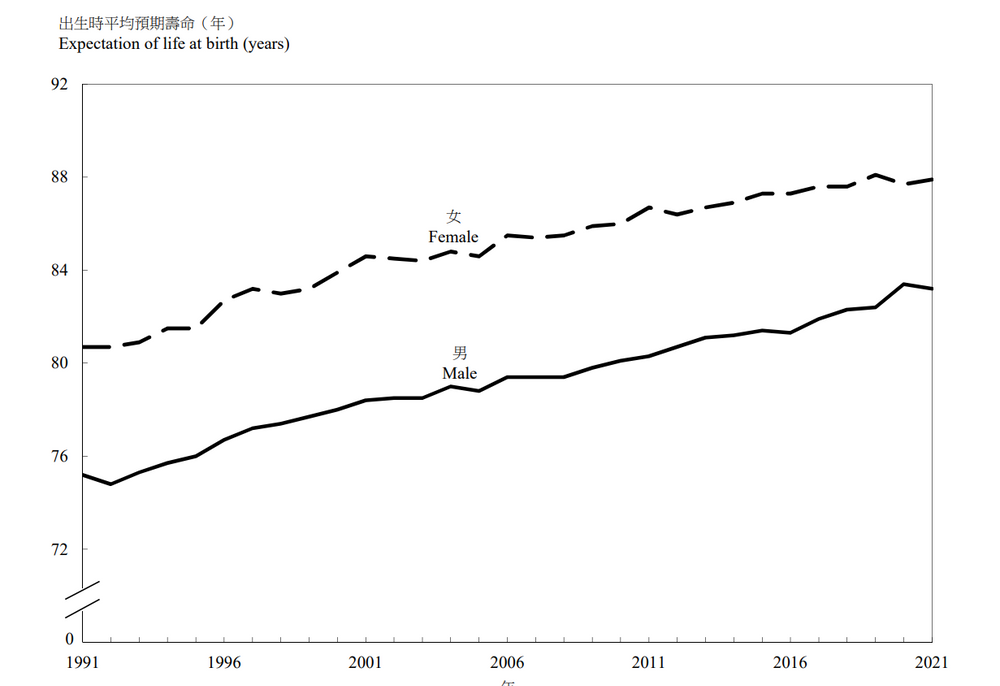

事實上,根據政府統計處數據,男性平均預期壽命由1991年的75.2歲增加至2021年的83.2歲,女性亦由同期的80.7歲增加至87.9歲(見下圖)。那麼讀者可以如何評估自己的長壽風險?現時網上也有不少工具可以幫忙,例如香港年金的「壽比南山」計算機,只要輸入年齡和性別,系統便會計算您的預期壽命。

選擇扣稅年金時,要先了解投保目的,究竟是為了儲蓄、退休規劃、還是對沖長壽風險,並按照生活水平及財務狀況,揀選合適的供款額、入息期及年金收入等。

註:1本文由10Life從不同途徑搜集市場資料製作而成,僅供一般參考之用,並沒有考慮任何個人需要及合適性,亦不應被視為銷售建議。投保前應與持牌保險顧問商討適合自己的保險方案,並以保險公司提供的資料為準。

2.以上保費資料更新至 2023年3月7日,並未包括保險業監管局收取的保費徵費。

3.本文最後更新日期:2023年3月7日。(授權轉載|原文鏈結)

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram