金管局於2023年7月7日宣布放寬自用住宅物業按揭,由銀行按揭到高成數按揭保險計劃皆有放寬。當中1,750萬港元或以下自用住宅,最高可做70%按揭,貸款額上限1,050萬元,與修訂前1,000萬元以上住宅,不用按揭保險下最高只有50%,多了高達20%!這多出的20%的按揭額,善用及盡用的話,可以幫助減低加息帶來的影響。

利用金管局新按揭政策增加貸款額的實例分析

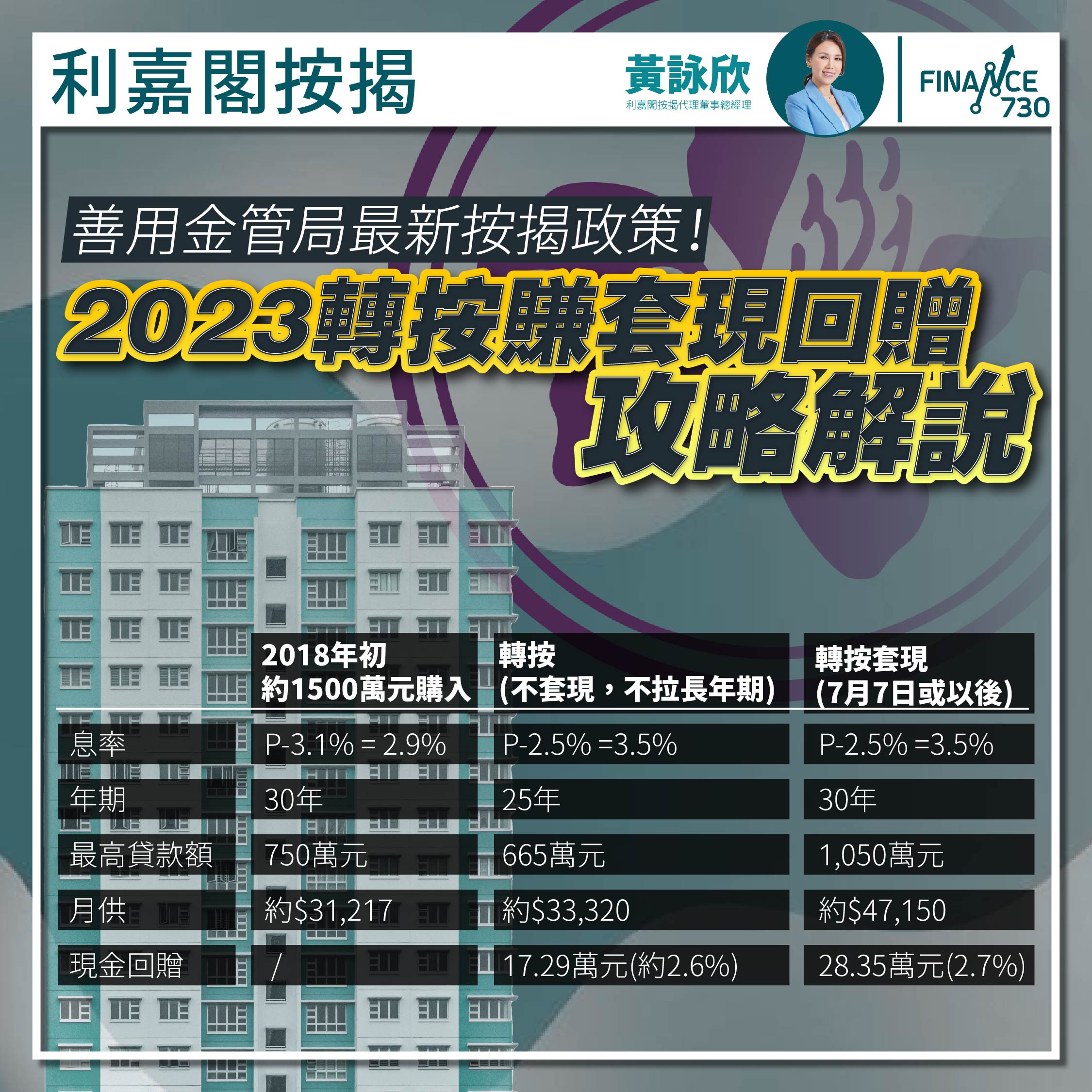

以近日接到的查詢實例來分析,有客戶於2018年購入太古城900多呎的3房單位,當時購入價約1,500萬元,現時估值大約1,600萬元,升值不算太多,但由於放寬了按揭成數,客戶由過去只可以貸款50%(約750萬元),至現時在非按保之下,最高可貸款1,050萬元,單睇「面數」已可套現多約300萬元,如計算客戶已供款近5年,未還貸款額為僅約665萬元計,實際可套現約385萬元。

如客戶現時轉按兼用盡套現額,可賺到28.35萬元現金回贈(保守計有2.7%),較不套現,只用餘下貸款額及年期做轉按,現金回贈多約11萬元。

圖表1: 太古城37座低層E室,最新估值約1577萬元

| 2018年初 約1500萬元購入 | 轉按 (不套現,不拉長年期) | 轉按套現 (7月7日或以後) | |

| 息率 | P-3.1% = 2.9% | P-2.5% =3.5% | P-2.5% =3.5% |

| 年期 | 30年 | 25年 | 30年 |

| 最高貸款額 | 750萬元 | 665萬元 | 1,050萬元 |

| 月供 | 約$31,217 | 約$33,320 | 約$47,150 |

| 現金回贈 | / | 17.29萬元 (約2.6%) | 28.35萬元 (2.7%) |

上述套現所得資金385萬元,如全數放於高息存款戶口當作流動資金,可以賺到相等於供樓的利息(3.5厘),即大約每月有約1.1萬元。如果放到銀行做定期,現時保守計也有逾4厘,則每月有約1.28萬元,絕對有助抵鎖加息的影響。

「甩名」與再購入物業投資策略

如果原有物業為聯名持有,現時可同步做「甩名」,可以用套現所得,再購入多一個單位做50%按揭,並以租金收入支撐供款,變成「零首期」之下,多了一間物業。例如,如果以350萬元作首期,購入約康怡花園約700萬元單位,做50%按揭,年期30年,以現時實際按息約3.5厘計,每月供款約15,717萬元。以該屋苑近日租金計算,租金足以支付每月供款有餘。

轉按套現的注意事項與限制條件

不過,以上轉按套現方式皆有不同的條件限制。首先,是壓力測試方面,如要加大貸款額至1,050萬元,壓力測試下最低家庭入息要有約9.9萬元,較不套現下轉按只要約6.8萬元的入息,要求明顯是高了。另外,如要做甩名轉按再購入多一家物業,也要考慮家人是否也有足夠入息去申請另一間物業按揭。如不如何計算入息要求,可找按揭代理協助分析,會更一目了然。

【更多利嘉閣按揭轉介專欄文章】

升職加薪與置業買樓:避開「樂極生悲」的按揭陷阱

「復常」後藥房主管薪金激增3倍 申按揭遭銀行質疑造假

公家走廊發現死屍 單位會否因而淪凶宅貶值?(利嘉閣按揭)

有猛人講者 基金經理黃國英 公開最新第四季焦點板塊及投資策略📈

即刻報名💰可享早鳥優惠(HK$300)

仲可以同英Sir現場交流🗣

8月19日 英Sir駕到👉https://finance730.com.hk/shop/

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram