年內香港樓價表現幾乎全球最差、高息環境令置業者卻步,多項樓市負面因素驅使金管局一改逆周期措施,全方位放寬香港各類型物業按揭,由高價住宅至工商物業的按揭成數一律上調,屬2009年以來金管局首次放寬住宅物業按揭,從此1,500萬元或以下住宅單位可承造樓價七成按揭,按保亦隨之調整;同步取消現時就主要收入來自香港以外地區的按揭貸款申請人的限制,即鬆開昔日針對內地客的按揭限制。

最新按揭變化

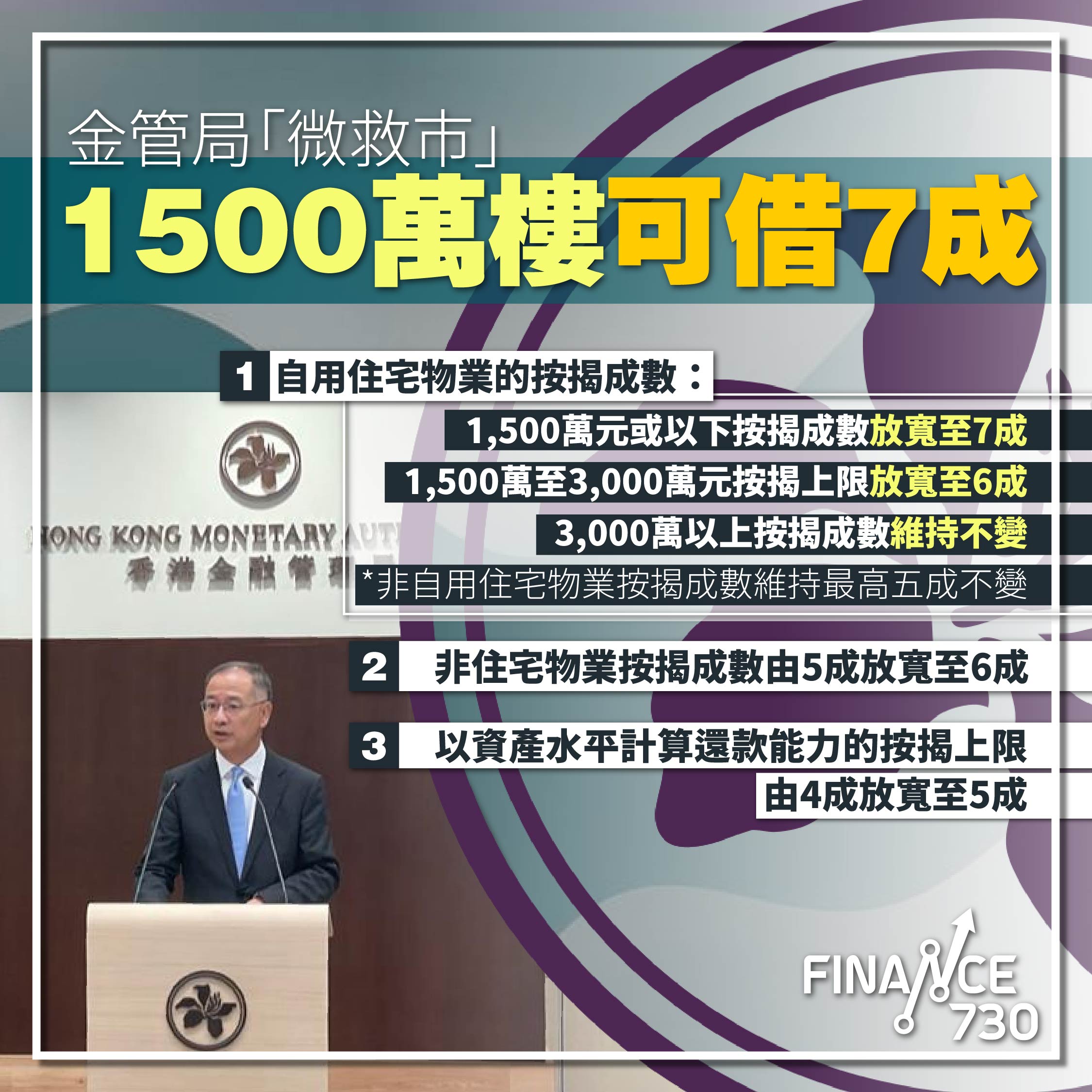

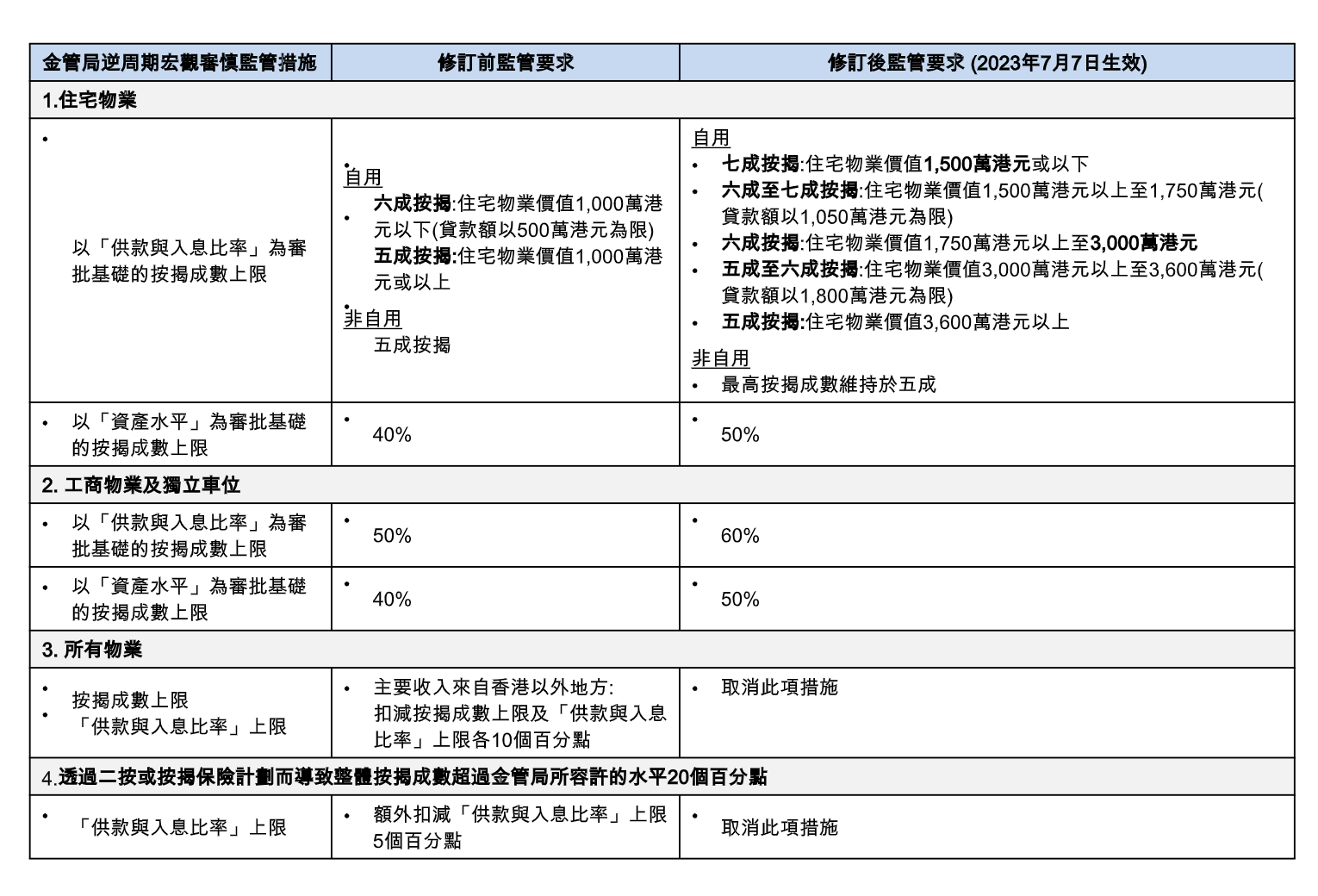

全面放寬各類型住宅單位按揭成數

- 樓價1,500萬元或以下的自用住宅物業的按揭成數上限調整至七成;

- 樓價1,500萬元以上至3,000萬元的自用住宅物業的按揭成數上限調整至六成;

- 價值3,000萬元以上的自用住宅物業的按揭成數上限維持於五成。

- 為了避免適用按揭比率出現驟降情況,某些樓價水平的按揭比率會以漸進形式改變,而非自用住宅物業的按揭成數上限維持於五成。

非住宅物業的按揭成數上限由五成提升至六成。

「資產水平」為審批基礎的物業按揭貸款的按揭成數上限由四成提升至五成,此項修訂適用於所有住宅物業和非住宅物業。

取消現時就主要收入來自香港以外地區的按揭貸款申請人,將所適用的按揭成數上限及「供款與入息比率」上限下調10個百分點的要求;同時取消現時按揭申請人因整體按揭成數超過金管局所容許的水平20個百分點時,將所適用的「供款與入息比率」上限下調5個百分點的要求。

按按保險修訂詳情

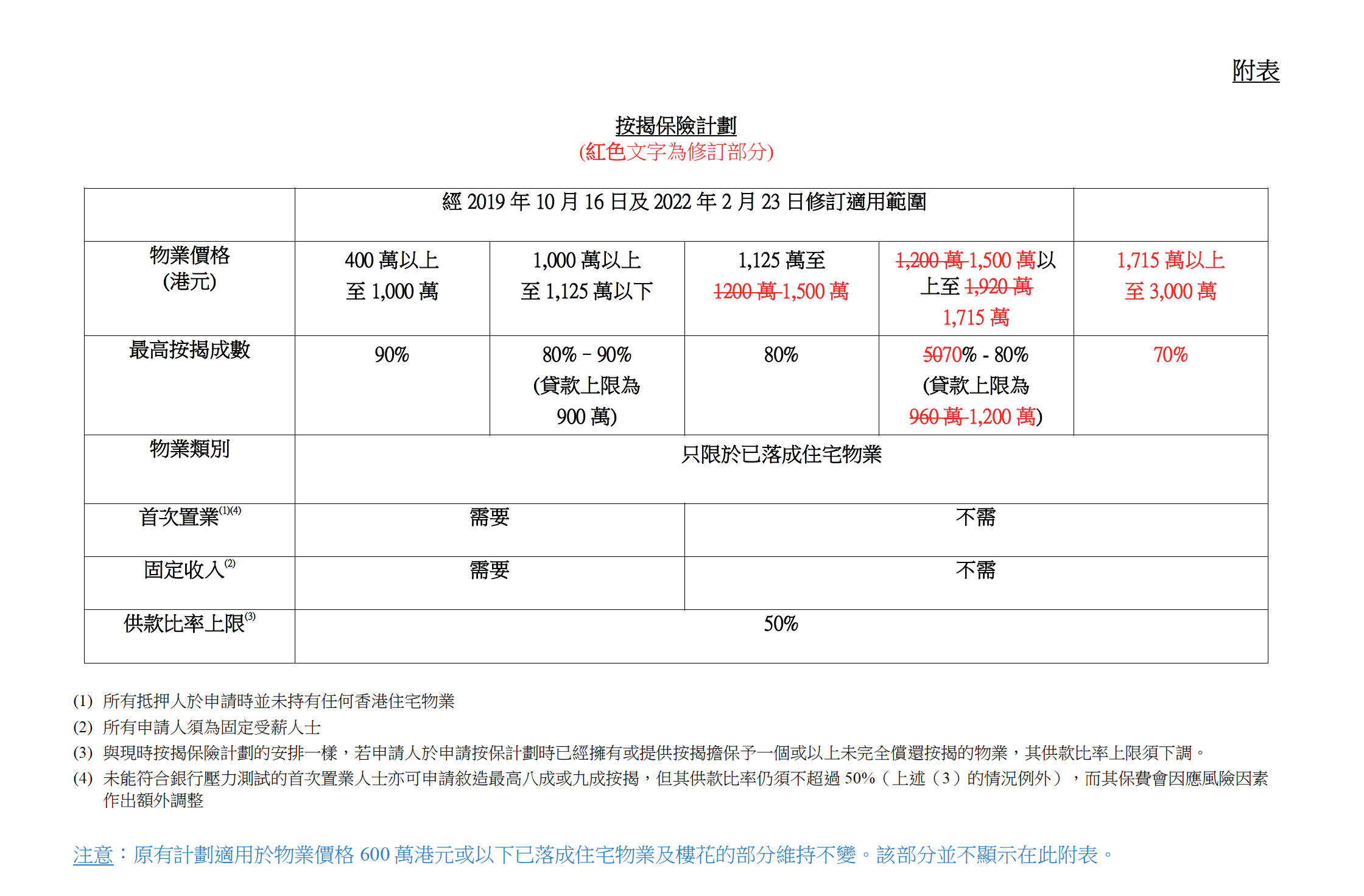

因應金管局政策轉變,按證保險公司亦隨即宣布按保計劃作出多項修訂:

- 樓價1,000萬元或以下的合資格物業,最高按揭保險成數維持在九成;

- 樓價1,000萬元以上至1,500萬元的合資格物業,最高按揭保險成數為八成或以按揭貸款上限900萬元計算的成數,以較高者為準;及

- 樓價1,500萬元以上至3,000萬元的合資格物業,最高按揭保險成數為七成或以按揭貸款上限1,200萬元計算的成數,以較高者為準。

另外,按證保險公司經考慮自身的業務狀況及風險,及金管局物業按揭貸款逆周期宏觀審慎監管措施的修訂,按揭保費亦作出多項新安排

- 由於銀行將可提供最高七成按揭,按保計劃會為銀行貸款七成按揭成數以上的部分提供保險,相關保費會比六成按揭成數以上的保險較低。

- 按證保險公司會為首次置業人士提供保費特惠,就價格為1,500萬港元或以下的物業,寬免按揭貸款在銀行最高按揭成數)以上不多於5%的受保範圍的保費。

- 按證保險公司現時一般會為置業人士提供35%的保費折扣。公司網頁的「按揭保費一覽表」將會更新,顯示實際(折扣後)保費,使資訊更加清晰透明。

新按揭下慳按揭保費計算

以1,500萬樓價為例,按揭首期由五成(750萬元)減少至三成450萬元,首期大大減少300萬或兩成,大大減輕置業人士上車或換樓門檻。此外,亦由於銀行將可提供最高七成按揭,按保計劃會為銀行貸款七成按揭成數以上的部分提供保險,相關保費會比六成按揭成數以上的保險較低,進一步可減輕置業人負擔。

在最新措施推出前,非按保個案需要儲四成至五成首期,而樓價834萬元或以上的物業之按揭成數已不足6成,因為六成按揭的樓價上限是500萬元按揭額,而1,000萬元以上物業的非按保按揭最高僅五成。

按揭政策定調

香港金融管理局總裁余偉文在周五(7月7日)指決定調整物業按揭貸款的逆周期宏觀審慎監管措施是基於一籃子的因素,其中之一是樓價走勢。市場數據顯示,截至6月底,整體住宅樓價較2021年高位累計下跌13%。非住宅物業市場的情況亦相近似,寫字樓、分層工廠大廈及零售物業的價格比2018-2019年高峰期分别下跌20%、8% 及17%。

外圍環境是促使改變金管局逆周期宏觀審慎監管措施,余偉文稱主要經濟體仍然面對較大通脹壓力,利率可能在往後一段時間仍處於較高水平,環球經濟若因利率高企而放慢增長,本地經濟難免也會受到影響,而今次政策轉向是考慮到持銀行體系穩定及物業按揭貸款風險得到妥善管理。

余偉文強調,今次是金管局2009年推出逆周期宏觀審慎監管措施以來,首次放寬針對住宅物業的措施,往後市民購置物業可以承造較高成數的按揭貸款,但他想提醒市民大眾,置業是人生的重要決定,在作買樓決定時,應該量力而為,審慎管理當中的財務風險。

陳茂波:按揭微調非「減辣前奏或變奏」

陳茂波在網誌發文指,考慮到現時的樓市情況、本地經濟和外圍環境等一系列因素後,香港政府認為有空間修訂部分按揭貸款的宏觀審慎監管措施,目的是在不影響銀行體系所承受風險的同時,緩減市民購買首個自住物業和換樓的首期負擔。值得強調的是,這次調整旨在減輕首置和「換樓」市民的首期支出和按保費用,措施明確而聚焦。

他強調壓抑炒賣及投資活動的「樓市需求管理措施」,就是坊間俗稱的「辣招」,沒有改變。香港政府必須優先滿足本地市民的自置居所需求。值得再次說明清楚的是,今次的微調不存在任何形式的「減辣前奏或變奏」,政府沒有所謂「減辣」的考慮。

放寬按揭-官方解畫

按揭政策調整是否意味金管局確認香港樓樓已進入下行周期?

阮國恒

傳媒多番追問金管局今次放寬按揭是否意味住金管局確認香港樓市正式下行周期,金管局副總裁阮國恒回應指政策判斷是綜合多個因素後作出的判斷,並不存在單一決定性因素,「唔想將好複雜嘅政策判斷變成口號」。

余偉文則舉例指利率環境與一年前相比已出現大轉變,而金管局會持續監察樓市,如果有需要作出其他調整,無論是收緊抑或放寬按揭,都會採用較動態形式進行,並不是只往一個方向做下去。阮國恒補充參考外國經驗,在放寬相關按揭限制時「冇一個完美時間表」,各地金融部門都係因應情況作出動態調整。

將收入來自香港以外地區的按揭借款人供款與收入比率(DSR)與普通港人睇齊,是否變相鼓勵內地或海外人士來港置業?

今次金管局同時取消現時就主要收入來自香港以外地區的按揭貸款申請人,將所適用的按揭成數上限及「供款與入息比率」上限下調10個百分點的要求,換言之主要收入來自海外的非本地人士在申請按揭時與一般港人睇齊。

金管局副總裁阮國恒強調,局方的關注點從不來是「邊啲人買香港樓」或者「鼓勵或者唔鼓勵邊啲人買樓」,而是在銀行體系風險及置業人士需要之間取得平衡。他指經過多年累積經驗,認為銀行已經有能力判斷收入不是在香港的按揭借款者的還款能力,已經不再需要對主要收入不在香港的置業人士作出差別對待。

資料顯示,2011年內地客大舉來港置業的時期,金管局總裁陳德霖在第4輪逆周期措施中開始針對主要收入並非源自香港的置業者作出限制,按揭成數上限再下調一成;2012年再將按揭貸款申請人主要收入並非源自香港的置業人士,物業按揭貸款最高按揭成數從最高成數下調一成,改為下調兩成;2017年最後一輪逆周期措施中,將收入來自香港以外地區借款人的按揭貸款的「供款與入息比率」上限下調一成。

【2023香港樓市蝕讓情況】

各界回應

湯文亮:財爺呃人,這不是微調(2023年7月10日更新)

紀惠集團行政總裁、資深投資者湯文亮以題為「財爺呃人,這不是微調」發文形容:「政府今次不是放寬換樓者的按揭成數,而是所有首次置業者的按揭成數,上限去到3000萬元,幫了很多有意慾置業的中產人士,其次是將現在物業資產價值按揭成數由四成提升至五成,這不但解決了銀行與客戶之間矛盾,甚至可以令香港再出發,雖然放寬按揭有利樓市以至香港經濟,但我覺得財爺呃我們,今次放寬不能叫微調,雖然被呃,但仍然很開心。」

他指自己曾經撰文指出,將按揭比率提高至五成會解決大部分業主困境,而銀行基本上沒有風險,但「我講還講,從來沒有想過金管局夠膽做」。

中原陳永傑:有助市民換樓

中原地產亞太區副主席兼住宅部總裁陳永傑歡迎政府因時制宜,意識到樓價下行風險,及市民上車換樓之困難,相信有關措施,將有助推動市場換樓活動,從而激活整體樓市交投。

陳永傑指認為金管局放寬按揭成數措施,可大大降低置業人士的首期支出,有助增加市民入市意欲,料對1,200萬元至3,000萬元的中價物業最為受惠,相信黃竹坑及啟德一手項目可即時受惠,亦有助帶動二手中價物業的換樓鏈,從而推動整體物業市場流轉,料1200萬元至3000萬元物業成交量將因放寬按揭措施而按月增加30%,惟樓價相信只可止跌微升,樓價升幅最終需視乎美國加息步伐,以及環球經濟復甦情況,陳永傑料,第三季樓價可微升2%。

中原按揭王美鳳:對樓市有正面支持作用

中原按揭董事總經理王美鳳表示歡迎政府為自住人士回復辣前沿用已久的7成按揭上限樓按措施,令自住樓價1,500萬以下的置業人士可選擇以3成首期零保費置業,3000萬或以下樓價亦提高至6成按揭,無論對換及上車人士都有直接實質幫助。

她認為由於市場上絕大部份買賣成交均屬於樓價1,500萬以下,上車及換樓人士均可以基本三成首期置業上會,無需要必須經按保,新措施有助推動市場換樓鏈及正常流轉,促進樓市健康發展,對樓市有正面支持作用。

會德豐:旗下現樓項目推新優惠助換樓客

會德豐地產副主席兼常務董事黃光耀表示歡迎有關放寬按揭措施,1,500萬元以下物業按揭上限放寬至70%將有助啟動換樓鏈,,助換樓客購買面積較大物業,集團已落成的項目如啟德Monaco, Monaco Marine及藍田半山KOKO HILLS即日宣佈推出全新換樓置業優惠予有意換樓的買家。

利嘉閣按揭:首置人士保費特惠值得留意

利嘉閣按揭代理董事總經理黃詠欣認為,措施顧及各方面需要,由首置人士、換樓客以至中小企皆可以受惠,對樓市來說絕對是好消息。

黃詠欣表示這次調整中,最特別的一點是按保公司會為首次置業人士提供保費特惠就價格為1,500萬元或以下的物業,寬免按揭貸款在銀行最高按揭成數以上不多於5%的受保範圍的保費。

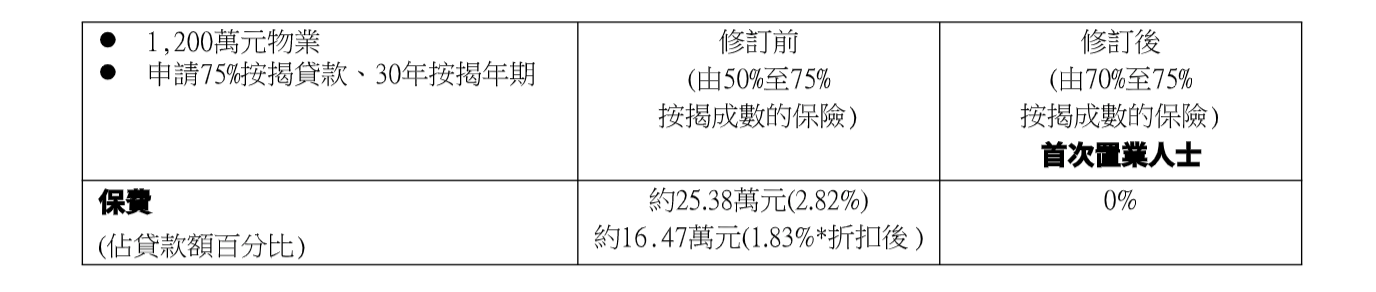

舉例,如購買1200萬元物業,在修訂前按揭如申請75%按揭保險的話,保費為25.38萬元(2.82%),即使普遍有保費折扣65折仍要約16.47萬元,但在新修訂下,首置人士保費折扣全免。

黃詠欣建議,政府應考慮進一步放寬大額物業按保計劃至樓花物業市場,相信對推動換樓鏈有更大作用,令樓市更健康及平衡發展。

按揭政策收緊歷史

2009年起陳德霖推8輪逆周期措施

九十年代香港大部份人買樓自住、投資和投機都是大量借貸,而當時銀行便一般以樓價七成為住宅按揭的上限,但這個比例並沒有因應樓市上升而調低,所以樓市越升,現有業主就可以向銀行加按提取更多資金投入樓市。

陳德霖曾在網誌形容銀行在樓市熾熱時不斷增加按揭信貸,有如火上加油;但在樓市崩潰和經濟不景時,又不斷壓縮樓宇按揭和其他信貸,令經濟百上加斤。這明顯是「順周期」(procyclical)的行為,會助長資產、商業和經濟周期大上、大落,對金融和宏觀經濟穩定造成衝擊。他再三反思後得出結論:要減低資產(在香港主要是樓市)泡沫爆破的破壞力,就要在槓桿方面著手,以「逆周期」(counter-cyclical)的方法去壓抑銀行信貸供應。

陳德霖定義「逆周期監管措施」是因應樓市周期的演變而採取適當的措施去調節按揭信貸的供應。簡而言之即是說,在樓市上升周期時,收緊按揭供應,在樓市進入下行周期時便鬆綁。

按揭逆周期措施的原則

- 陳德霖指市場要相信和接受樓市的演變是有周期性的。陳德霖指每次樓市變得熾熱時,入市者都基本上在認知和行為上將周期意識抛諸腦後,並編織各種似是而非的理由,令自己和其他人相信樓市只會升、不會跌。

- 逆周期措施只是用以減慢樓市上升周期的運行速度和力度,並不是、亦不可能毁滅周期 ── 除非措施是超乎強勁的,例如完全禁止銀行借出按揭,又或者是遲遲不採取行動,直至樓市已到頂,正在轉入下行周期時才推出收緊措施,那只會加劇樓市跌勢,不只是「賊過興兵」,更可能是「雪上加霜」。

- 陳德霖2009年10月剛接任為金管局總裁之時,已察覺香港的樓市,在樓宇供應不足、美國實行量化寬鬆貨幣政策而導致香港出現負實質利率和大量資金流入港元的情況下,樓市過熱的風險明顯上升,所以我便在2009年10月23日推出首輪的逆周期監管措施,收緊按揭成數。但由於影響樓市上升周期的因素實在很多,以及它們之間的互動又非常複雜,所以我們不可能預先估算究竟要推出多少輪措施、上升周期會維持多久。但我們會不斷視乎周期的實際演變而採取適當行動。

- 當金管局能確認樓市已進入下行周期,便會適當地放寬早前收緊的監管措施。但同樣地基於影響樓市的因素複雜多變,我們也不大可能估算到下行周期何時開始和速度、力度有多大,又或者下行是回升前的短暫現象還是上行周期確實已經逆轉,所以我們會密切監察市場變化,適時採取相應措施去調節銀行按揭信貸的供應。

「當金管局能確認樓市已進入下行周期,便會適當地放寬早前收緊的監管措施。」

2014,陳德霖,時任香港金融管理局總裁

2015年陳德霖在接受香港傳媒訪問時進一步解釋判斷香港樓市是否轉勢「難度猶如聯儲局決定是否加息」,金管局會持續監察10個樓市關鍵因,包括土地供應、單位落成量、成交價、成交量變化、家庭收入變化、人口結構變化、香港經濟前景、利率變動、市場情緒、內地人對港樓購買力等。不過各因素之間涉及假設,亦無量化公式,亦無權重。

八輪逆周期措施詳情

首輪逆周期措施:2009年10月

- 2,000萬元或以上住宅物業按揭上限由七成降至六成

- 2,000萬元或以下物業住宅按揭上限維持七成

次輪逆周期措施:2010年8月

- 1,200萬元或以上住宅物業按揭上限降至六成

- 所有非自住物業按揭成數降至六成

- 申請人供款與入息比率上限由原來五成至六成,統一為五成

第三輪逆周期措施:2010年11月

- 1,200萬元或以上住宅物業,按揭上限降至五成

- 1,200萬元以下至800萬元之間物業的按揭貸款最高成數從七成下調至六成,貸款額不可逾600萬元

- 所有價值在800萬元以下的住宅物業按揭貸款最高成數則維持在七成,但貸款額不可逾480萬元。

- 非自住或以公司名義持有的住宅物業、以及所有工商物業按揭成數上限劃一律下調至五成

第四輪逆周期措施:2011年6月

- 1,000萬元或以上住宅物業,按揭上限下調至五成

- 700萬至1,000萬元住宅物業的最高按揭成數調低至6成,但貸款額不可超過500萬元

- 在700萬元以下的住宅物業最高可以做七成按揭,但貸款額不可超過420萬元

- 主要收入並非源自香港,按揭成數上限再下調一成

第五輪逆周期措施:2012年9月

- 物業按揭申請人的貸款佔入息比率,上限由五成下調至四成

- 利率壓力測試下供款與入息比率上限,由六成下調至五成

- 若按揭貸款申請人主要收入並非源自香港,物業按揭貸款最高按揭成數從最高成數下調一成,改為下調兩成

第六輪逆周期措施:2013年2月

- 加強住宅及工商物業貸款壓力測試,由假設2厘的升幅增加至3厘

- 所有工商物業按揭貸款的最高按揭成數,一律按原先上限下調一成,以收入源自香港貸款申請人,最高按揭成數會由五成下調至四成

第七輪逆周期措施:2015年2月

- 700萬元以下自用住宅物業的最高按揭成數,由七成降至六成

- 第二套自用住宅物業的「供款與入息比率」上限,由現時五成調低至四成;在利率壓力測試下的上限,由現時六成調低至五成

- 各類非自用物業按揭貸款,包括住宅物業、工商物業及車位按揭貸款「供款與入息比率」上限,由現時五成調低至四成;在利率壓力測試下的上限,由現時六成調低至五成

- 香港按揭證券公司計劃住宅物業最高按揭成數由九成調低至八成,有固定收入及還款能力較強的首置人士除外

第八輪逆周期措施:2017年5月

- 以「內評法」計算資本充足比率的銀行,對新造住宅按揭貸款的「風險權重」下限,由現時15%提高至25%。

- 涉及多過一個按揭貸款的借款人的按揭貸款,「供款與入息比率」上限下調一成。

- 收入來自香港以外地區借款人的按揭貸款,據現行要求將適用的按揭成數上限下調一成,「供款與入息比率」上限下調一成。

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram