2024美國總統選舉進入倒數,投資銀行高盛日前發表報告指,根據1932年以來的統計數據,總統大選年份的股票回報通常較低,且接近選舉日時市況會越趨波動;如以版塊劃分,科技類股份在美國總統選舉年表現甚為惡劣,反為防守股如公用及必需品類上市公司表現跑出。

美國總統初選腳步鄰近:市場看好拜登與特朗普2024再對決

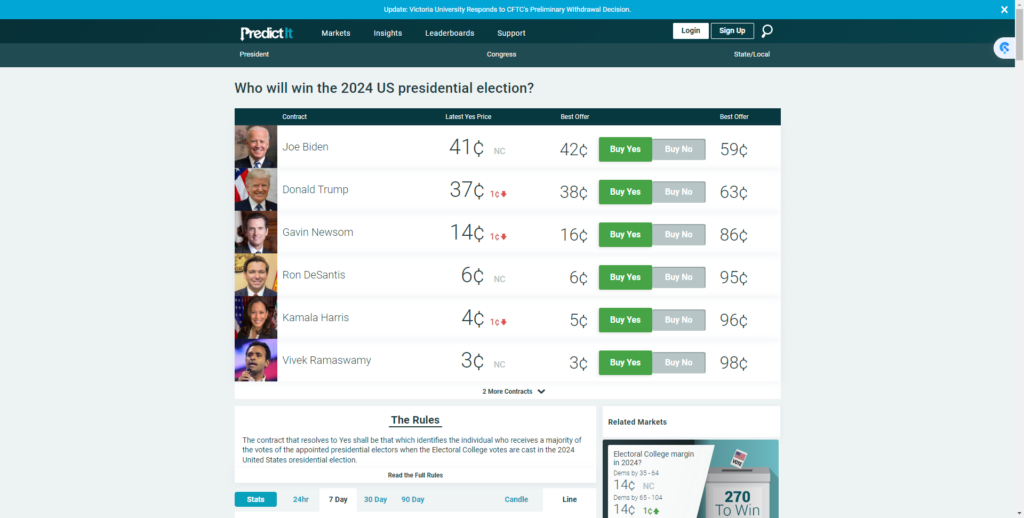

美國總統初選將於1月15日在愛荷華州的共和黨支部會議「開波」,根據線上押注網站Predictit顯示,目前市場認為2024年美國總統之戰大有可能再次由拜登及特朗普領銜主演,兩者分別取得民主及共和黨提名的概念同樣超過70%。值得留意的是,獲提名可能性排第三位的黑馬則是民主黨籍的美國加州州長Gavin Newsom(紐森),他在上月訪華,並獲中國國家領導人習近平在北京人民大會堂接見。

高盛報告:總統選舉年份股市回報趨緩

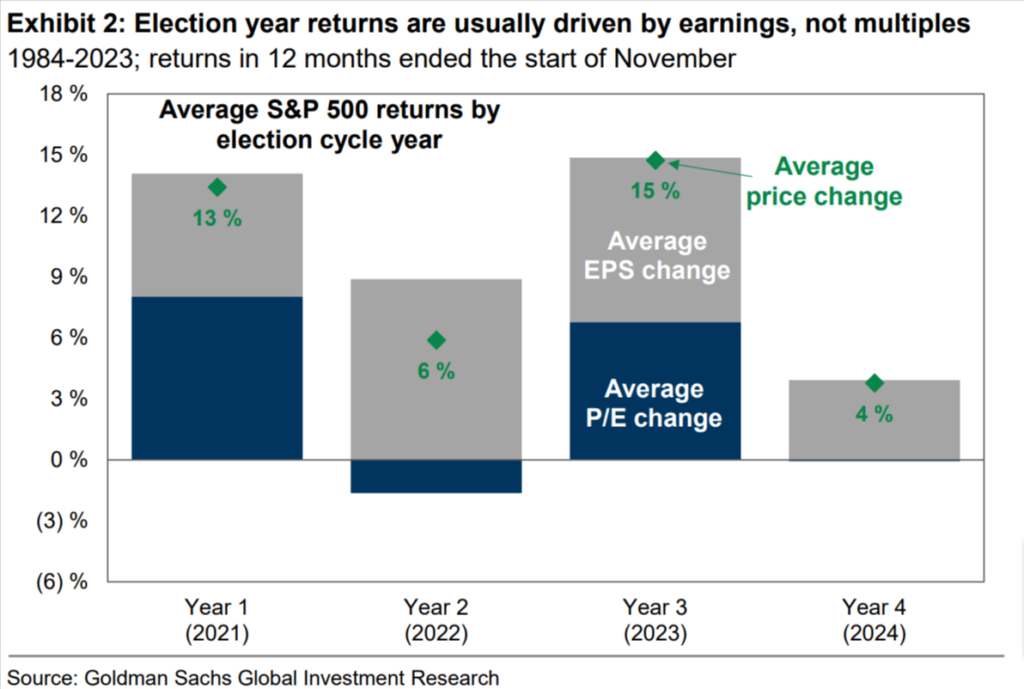

高盛研究團隊指已接獲客戶查詢大選年對股票的影響,而自1932年以來數據顯示,標普500在選舉前12個月的平均回報率為7%,而在非選舉年份為9%。

如果將數據範圍收窄到1984年至今,即最近10次總統選舉前的的12個月內,股票投資的表現更差,平均回報率僅為4%,主因是當中2000年、2008年和2020年選舉前發生均出現過經濟衰退。

往績顯示股票風險溢價會上升

拖累大選年股票投資回報的因素包括估值。自1984年以來,總統選舉年的實質GDP增長率在平均水平為3.5%,高於非選舉年的2.7%,而企業利潤通常伴隨著強勁的GDP增長而走高,期內標普500企業盈利平均增長率達9%,而非選舉年則只有7.5%。不過同期前瞻性市盈率在選舉日前的12個月內平均下降2%,而10年期國債收益率平均下降了39個基點,反映在美國選舉前,股票風險溢價通常會上升。

隨住選舉日期迫近,股票市場表現通常較平常日子顯得更為波動,近10屆總統選舉數據顯示,實際波動率(Realized Volatility)總統選舉前1年平均為18%,而非選舉時期為為16%,同時10份芝加哥期權交易所市場波幅指數(VIX指數,即俗稱的恐慌指標)的溢價在選舉年亦會上升。

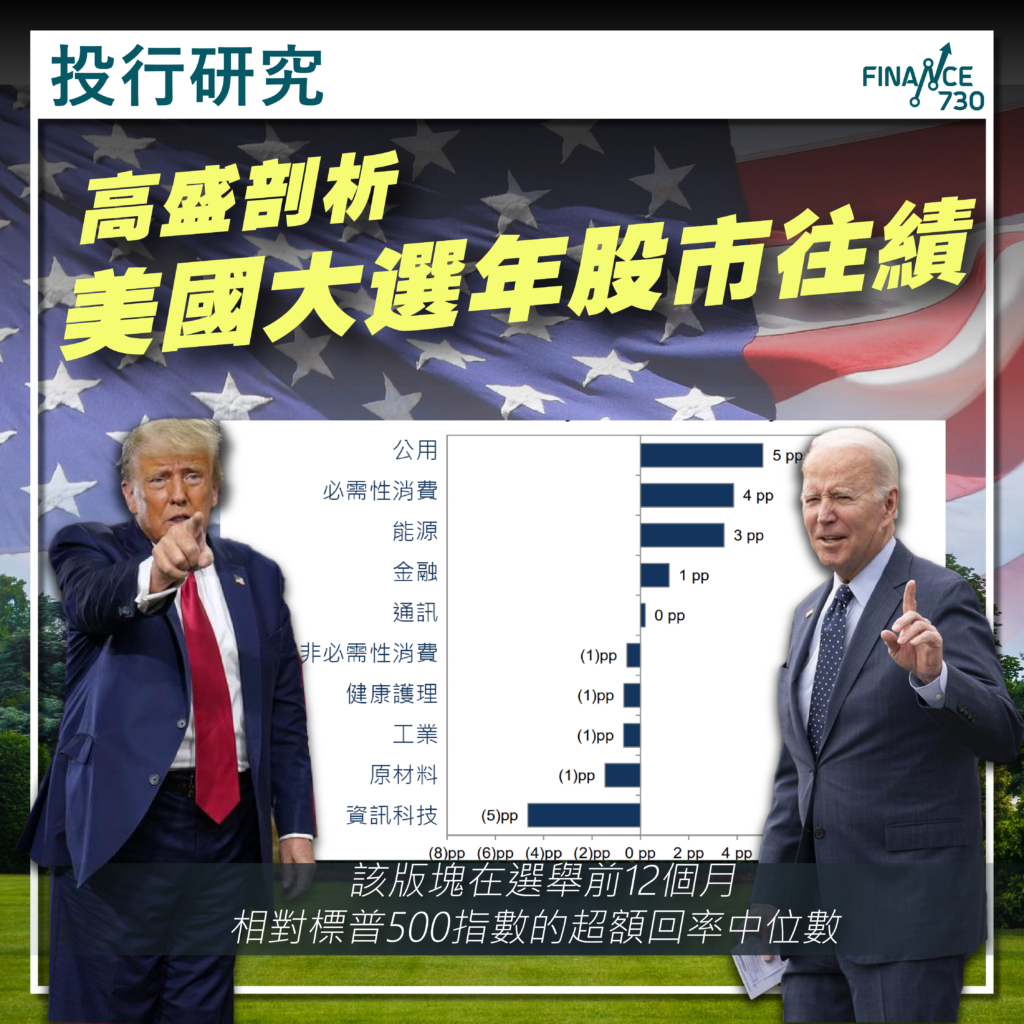

美國大選前1年 科技版塊弱勢 防守股有運行

如果以版塊劃分,資訊科技類股份在美國總統選舉前一年是眾多版塊中表現最差的部門,該版塊在選舉前12個月相對標普500指數的回率中位數低5個百份點,半導體類股份同樣表現疲弱,回報低標普500指數3個百份點;市況不明朗的情況下,被視為具備防守性的公用股號贏大市5個百分點,是在過去40年的總統選舉前回報最強版塊。

政策明確性將帶來的投資機遇 「分立政府」尤期有利股市

當總統選擇的不確定性消散,政策明確性增加,股票通常在總統選舉后的幾周內出現強勁升幅。自1984年以來、選舉日後8周內,標普500的平均回報率為5%,而非選舉年同期則為2.6%。如果選舉結果產生「分立政府」(divided government,即參眾兩院多數黨與美國總統屬於不同黨),選舉過後的股票升浪通常更加強勁。

技術股績效分析:選舉影響下的投資策略

更多投資相關研究報告

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram