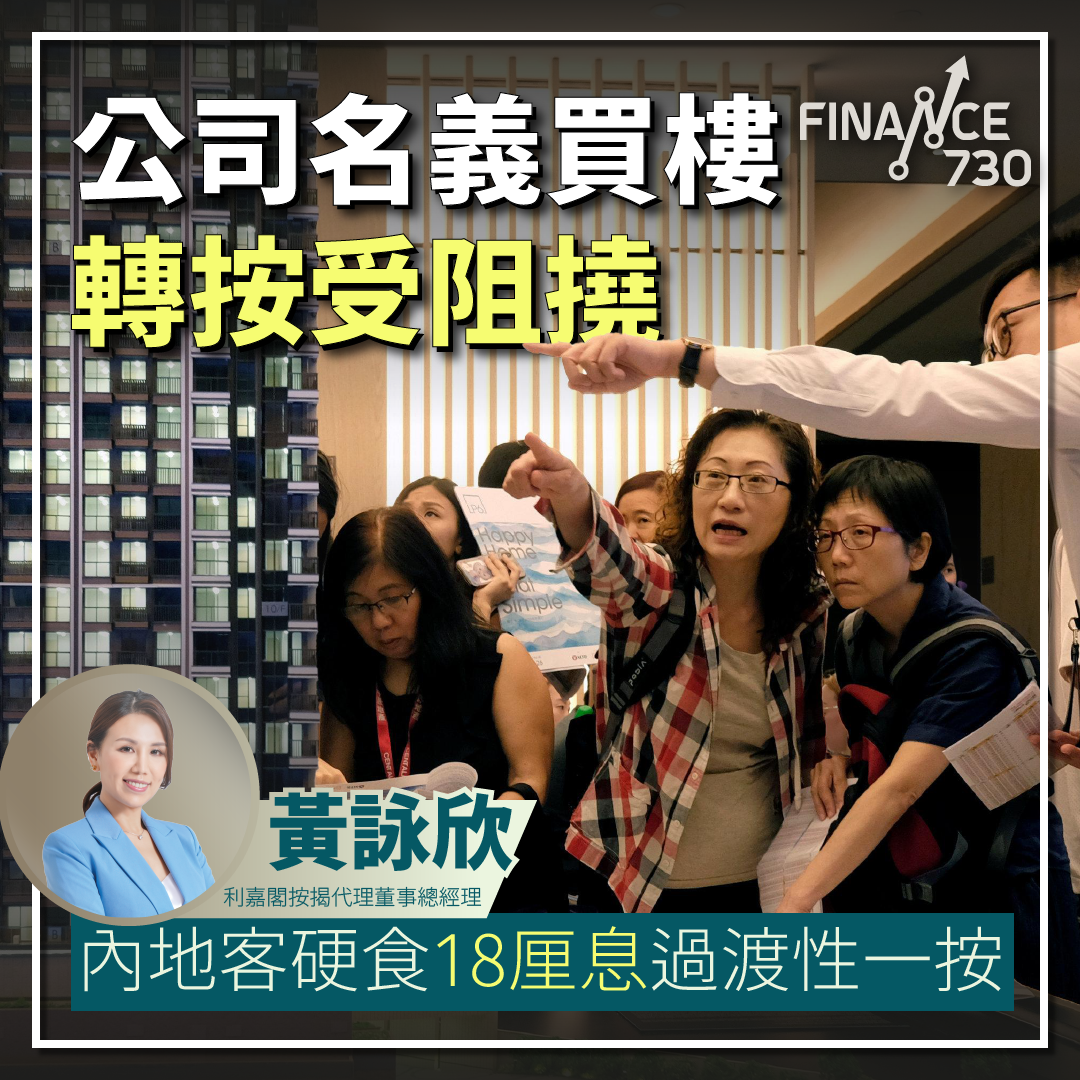

公司轉讓形式買賣物業可節省稅項成本,同時也沒有3年轉讓限制,不過做按揭時,步驟及過程會較漫長。

首先,銀行是不會給客戶貸款去買公司股權,以公司轉讓形式買物業而要做按揭的話,申請人要先自行付清購買公司股權的款項,完成整個股權轉讓程序,才會有銀行接受其按揭申請。在完成股權轉讓程序前,坊間會有一些融資機構可提供過渡性貸款,待日後完成股權轉讓,可再轉回銀行申請按揭。

近日我們接到這類個案,客戶以公司轉讓形式買入物業,並於一家財務公司做了過渡性一按,息率達18厘,即使供息不供本,他每月還款達9萬元,是以在他完成股權轉讓,變為公司正式持有人後,他急速地想要立刻轉回銀行低息按揭計劃,以減少開支。不過,由於客戶屬內地收入,沒有「完税證」,他自行找了數家銀行皆拒絕其申請。

事實上對於非本地收入人士,每間銀行的批核準則不同,要的入息證明文件也有差異,最後我們按客戶情況為其找到一家銀行批出按揭,息率H+1.3%,貸款額600萬元,客戶每月還款降至2萬多元。

要再次提醒,主要收入並非來自香港的人士,如未能證明有在港居住的直系親屬證明,按揭成數或會較本地收入人士減一成。同時,銀行會要求的證明文件會較為複雜,例如若申請人只提供了「稅前收入」的資料,銀行可能會要求補充「完稅證明」,用「稅後收入」來計算壓測。而不同地區的收入證明也有不同。整理文件上述文件,也是一門學問,建議找專業人士協助,會令過程更順利。

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼消閒生活 時尚品味 Instagram

▼投資教室 專題研究 YouTube