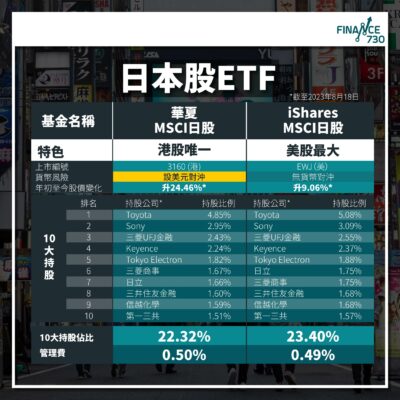

香港有逾一成住戶有僱用家庭傭工,其中有逾9成為外籍家傭。一份適合的家傭保險,除了滿足法例要求的基本勞保外,更可以有效分擔僱主的相關法律責任,例如減輕僱主因外傭醫療、個人意外等而產生的財務負擔,甚至為僱主或外傭財務損失等作出賠償。所以,10Life從基本保障、門診及住院醫療保障、財務損失及第三者保障等其他保障,合共3大方向入手,為讀者剖析市面上10款熱門家傭保險。

比較10款家傭保險保費(港元)保費差距大

多數產品可網上投保

| 家傭保險 | 1年保費 | 2年保費 | 網上投保 |

| 大新 「樂融傭」家傭保障計劃 – 綜合計劃 | $544 | $870 | ✔ |

| 東京海上火災 保險家庭僱傭保險 | $650 | $1,170 | ✘ |

| 富衛 家傭全保計劃 | $680 | $1,292 | ✔ |

| AXA安盛 「卓越」豐盛優傭樂 | $682 | $1,220 | ✔ |

| 昆士蘭 家傭全險 – 所有保障項目 | $750 | $1,350 | ✘ |

| 世聯 持家樂 – 計劃 III | $893 | $1,605 | ✔ |

| 蘇黎世 傭易保 | $946 | $1,798 | ✔ |

| 藍十字 家傭至專寶 – 基本計劃C 藍鑽石 | $1,130 | $2,034 | ✔ |

| 滙豐 家傭超卓綜合保險 – 全面計劃 | $1,221 | $2,341 | ✔ |

| 保誠 僱傭寶 – 綜合計劃 附加危疾醫療保障 | $1,265 | $2,283 | ✔ |

家傭保險的保費差距較大。以首年保費為例,由約600至逾1200元都有,高低保費最多可相差近倍。不論一年還是兩年計劃,保費最低同樣為大新(分別為544元和870元)。除了昆士蘭及東京海上火災保險外,其他8款家傭保險都有提供網上投保。

家傭保險涵蓋3大範疇 分擔僱主財務及法律風險

《僱員補償條例》訂明,僱主要為家傭投保不少於1億港元保額的僱員補償保險(或稱勞保),假如聘請的是外傭,根據入境事務處標準僱傭合約,外傭受僱期內生病或受傷,不論是否與工作有關,僱主亦須為其提供免費醫療,意味若僱主沒為外傭投保的話,就須一力承擔其醫療費用。根據保監局,家傭保險主要涵蓋3大保障範圍,第一是法定的僱員補償保險(或稱勞保),第二是一系列醫療保障,例如門診、住院、物理治療、跌打和牙科等,視乎個別產品,最後是保障就外傭欺詐、不誠實行為及個人責任等而導致僱主的損失。

比較10款家傭保險基本勞工、門診及住院醫療等保障(港元)

| 家傭保險 | 人身意外 (每年) | 遣送費用 (每年) | 門診 醫療費用 (每年) | 門診 醫療費用 (每次) | 外科手術 及 住院費用 (每年) | 住院費開銷 (每天) |

| 大新「樂融傭」 家傭保障計劃 – 綜合計劃 | $100,000 | $20,000 | $4,5001 | $150 | $30,000 | $300 |

| 東京海上火災保險 家庭僱傭保險 | $100,000 | $20,000 | $3,0002 | $200 | $30,000 | $300 |

| 富衛 家傭全保計劃 | $120,000 | $25,000 | $4,0003 | $200 | $30,000 | $350 |

| AXA安盛 「卓越」豐盛優傭樂 | $100,000 | $20,000 | $3,6004 | $180 | $30,000 | $350 |

| 昆士蘭家傭全險 所有保障項目 | $200,000 | $20,000 | $4,0005 | $200 | $30,000 | $300 |

| 世聯 持家樂 – 計劃 III | $150,000 | $20,000 | 25次6 | 不適用 | $20,000 | $300 |

| 蘇黎世 傭易保 | $100,000 | $10,000 | 20次7,8 | 不適用 | $80,000 | $300 |

| 藍十字家傭至專寶 基本計劃C 藍鑽石 | $150,000 | $20,000 | $3,0009 | $200 | $20,000 | $600 |

| 滙豐家傭超卓綜合保險 全面計劃 | $100,00010 | $20,000 | $3,00011 | $300 | $35,00012 | $300 |

| 保誠僱傭寶 綜合計劃 附加危疾醫療保障 | $200,000 | $30,000 | $4,00013 | $210 | $150,000 | 不適用 |

2. 意外事故導致身體受傷或生病所產生的醫療費用。

3. 因意外受傷/ 生病而需接受註冊醫生診治之治療費用。

4. 保障家傭因身體受傷或不適需到診所就醫,並由醫生作出診斷(包括醫生諮詢,醫生處方藥物,化驗及X-光診斷收費等)。

5. 因生病或身體受傷須接受註冊醫生診治。

6. 家傭於指定之網絡醫生享用網絡門診服務 a. 免費普通科門診服務及3日基本藥物 b. 專科門診服務及3日基本藥物,自付費港幣230元(需經網絡醫生轉介) c. 物理治療,自付費港幣150元(需經網絡醫生轉介) 保障家傭因急症到醫院診治的緊急門診醫療費用 (每次最高賠償額港幣150元,最多每年2次) 網絡門診服務項目a, b及c只限每日一次。所有非由指定之網絡醫生提供的門診服務將不受保障。

7. 家庭僱傭於普通科醫生門診診所由普通科醫生診治的醫療費用。

8. 假如是非網絡醫生,每年保障限額為3,000港元,每天每次上限為200港元。

9. 醫療診症的費用、經由合法來源而得的處方藥物的收費、經醫生建議而引致的任何化驗測試及X光診斷的費用。

10. 因行劫導致身亡/ 損傷賠償$200,000。

11. 家傭身體受傷或不適而需接受門診而實際產生的必要及合理開支。

12. 自付額為每宗入院索償的最初300港元;每項手術上限最多16,000港元。

13. 補償家庭傭工因意外受傷或疾病所引致的門診費用(包括專科醫生、物理治療師及脊椎治療師費用)及/ 或跌打醫師治療費用。

就僱員補償而言,今次比較的10款家傭保險均按照法例要求,就每宗事故劃一賠償不少於1億港元,而人身意外賠償則是保誠和昆士蘭最多(200,000港元),其餘則介乎100,000港元至150,000港元,保障細項包括意外死亡、永久傷殘、雙目失明。

入境事務處標準僱傭合約亦規定,假如外傭死亡,僱主須負責支付將外傭遺體及個人物品運返其原居地的費用,今次比較產品中,遺送費用介乎10,000港元至30,000港元。此外,若果註冊醫生認定該外傭不適宜繼續工作,有關遺送費用亦適合。

門診賠償設不同賠償機制

家傭保險在門診費用上,主要分作兩種賠償機制,其中一種是分別就每年門診醫療費用及每次門診醫療費用設有上限。以滙豐為例,每次的門診醫療費用上限為300港元,屬今次比較產品中最高,每年門診醫療費用上限3,000港元。假設每次門診收費300元,相當於家傭一年可看10次私家門診。

根據香港醫學會2019年公布的私家醫生醫療收費調查,普通科醫生一般收費中位數為300元;如果僱主選擇其他計劃,例如每次診症賠償200港元,便需自付100港元(300港元 – 200港元 = 100港元)。

另一種賠償機制則如世聯或蘇黎世般,沒有就每年門診醫療費用、每次門診醫療費用設有上限,唯一的限制是每年看門診次數。世聯可享用每年最多25次門診保障,惟限於指定網絡醫生。至於蘇黎世則可享用每年最多20次門診保障,同樣只限指定網絡醫生;假如想享用非指定網絡醫生,每年門診醫療費用上限為3,000港元,每次門診費用上限則為200港元。

住院費用最多賠15萬港元 每天開銷不設限

除了門診,住院費用保障亦不可輕視。不過大部份家傭保險保障上都杯水車薪。保誠保障上明顯針對須住院的「大病」,雖然每年保費為今次比較產品中最貴,但每年外科手術及住院費用上限亦明顯跑出,達到150,000港元,而且不會就每日住院費開銷設限。假如僱主想重點針對外傭在住院上的保障,這款產品在今次比較產品中最佳。

排第二的蘇黎世每年外科手術及住院費用上限為80,000港元,每天住院費開銷上限300港元;排第三的已經是保障35,000港元的滙豐,每天住院費開銷上限300港元;其餘產品的每年外科手術及住院費用上限則為20,000港元至30,000港元,每天住院費開銷上限介乎300港元至600港元。

不少人對外傭享用香港公立醫院服務的收費有疑問。事實上,只要持有根據《人事登記條例》所發香港身份證的外傭屬「符合資格人士」,在享用香港公立醫院服務時,只需繳付與本地居民相同的費用。根據醫管局,療養 / 復康、護養及精神科病床的住院費用為每天100港元,急症病床則收取入院費75港元和每天120港元的住院費用。

比較9款家傭保險其他保障(港元)

| 家傭保險 | 家傭誠信保障 (每年) | 公眾責任或個人責任 (每年) |

| 大新「樂融傭」家傭保障計劃 綜合計劃 | $10,0001 | $100,000 |

| 東京海上火災保險 家庭僱傭保險 | $5,000 | 不適用 |

| 富衛家傭全保計劃 | $5,000 | 不適用 |

| AXA安盛 「卓越」豐盛優傭樂 | $8,000 | $100,000 (每項意外) |

| 昆士蘭家傭全險 所有保障項目 | $3,000 | $500,000 |

| 世聯持家樂 – 計劃 III | $6,000 | $100,000 (自付費:500)2 |

| 蘇黎世傭易保 | $10,000 | $100,000 |

| 藍十字家傭至專寶 基本計劃C 藍鑽石 | $6,000 | $200,000 (自付費:500)3 |

| 滙豐 家傭超卓綜合保險 全面計劃 | $12,000 | $200,000 (自付費:500)4 |

| 保誠 僱傭寶綜合計劃 附加危疾醫療保障 | $6,000 | $100,000 |

2. 對第三者財物設有500港元自付費。

3. 因家傭疏忽所牽涉的第三者法律責任設500港元自付費。

4. 自付額為每次第三者財物損毀索償最初的500港元。.

第三者責任最多賠50萬港元

外傭因為疏忽而導致他人受傷的情況時有發生,例如抹窗時鋁窗脫飛落街、放狗時狗咬路人等,這些都牽涉到第三者的相關責任,而且索償金額難以估算,但並非所有家傭保險在這方面有相應的保障,例如富衛及東京海上火災保險便沒有公眾責任或個人責任保障,而昆士蘭則每年保障500,000港元最多,其餘則介乎100,000港元至200,000港元。AXA安盛則是按每項事故賠償,賠償投保人每項意外實際承擔的所有費用及開支,最高達 100,000港元。值得注意的是,個別家居保都有為家傭責任提供保障。

工人姐姐不誠實最多賠1萬港元

除了疏忽,不時看到有工人姐姐涉欺詐或不誠實行為的新聞,導致僱主財務損失。家傭保險均有名為「家傭誠信」的保障,滙豐每年最多賠償12,000港元,為今次比較產品中最多,大新和蘇黎世每年最多賠償10,000港元排第二,AXA安盛最多賠8,000元排第三,其餘產品則介乎3,000港元至6,000港元,至於相關定義上,舉例,滙豐寫明保障家傭做出欺詐或不誠實的行為引致僱主金錢損失,東京海上火災保險則保障家傭因欺詐或舞弊而對僱主造成的實際經濟損失。

外傭懷孕、欠僱主數都有得賠

另外,個別產品亦有一些獨特的保障,例如保誠設有家庭傭工分娩保障,假如外傭懷孕或在其產假的情況下未能完全履行職務,例如做粗重工作,而需要額外聘請外傭的話,保誠會一次性提供10,000港元津貼,作為額外聘請費用的補償;而購買了東京海上火災保險的話,若家傭向僱主借錢,並於離職後仍有貸款未能償還給僱主,僱主可獲就該貸款每年最多5,000港元的賠償。

大新和滙豐則設有服務中斷津貼,保障因家傭住院而導致僱主蒙受服務中斷的損失,兩者均賠償每日200港元現金津貼,每年最高6,000港元。

AXA安盛也有提供另聘家傭補貼,若由於家傭工作滿兩年後突然離職、惡意行為或疏忽導致僱主家人受傷、或於一年內發生提早終止僱傭合約2次或以上的情況,而需要另聘家傭,計劃將會補貼有關額外開支。

最後,從上述比較可見,不同的家傭保險的側重點均不同,有的注重門診,有的注重住院醫療,有些甚至較注重第三者責任保障等,僱主為家傭投保前,宜仔細比較產品,從而揀出最合適的保險。

註: 1. 以上保費資料更新至 2023年7月17日,並未包括保險業監管局收取的保費徵費。

2. 本文最後更新日期: 2023年7月17日。

(授權轉載|原文鏈結)

長壽風險|3款保證攞到100歲嘅扣稅年金比較(10Life)

比較3個保單套現自製長糧方法 保單逆按有冇著數?(10Life)

有猛人講者 基金經理黃國英 公開最新第四季焦點板塊及投資策略📈

即刻報名現場版💰可以同英Sir現場交流🗣

8月19日 英Sir駕到👉https://finance730.com.hk/shop/

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram