當全港市民全日忙於應對「極端黑雨」之際,冷不妨滙豐突然上調新造H按(HIBOR)封頂息0.5厘,即實際按息達4.125厘。

滙豐目前H按封頂息為P(5.875厘)減2.25厘,實際按息為3.625厘;上調之後為至P減1.75厘,實際按息達4.125厘,是多年來首次突破四厘水平。

另外,滙豐目前的2.5%至2.7%現金回贈,亦擬下降至2%。

理論上今次調整只是影響新造按揭貸款人,估計更多銀行會即時跟隨,而且今次看來只是「追加利率」的第一步,按美國聯儲局主席鮑威爾未有排除未來會再上調利率,以近日能源價格持續高企,即使聯儲局不再加息,高息仍然可能會維持一段很長時間,以港美銀行利率差距仍然高達近四厘,銀行仍然有機會會「追加利率」。

有一個現象我覺得不論銀行界或媒體都較少報道,但實際上反映銀行資金狀況其實已高度緊張:說的是金管局的貼現窗,近日觀察銀行使用的頻密程度相當之高,是我入行以來前所未見:上月底就借出近四十億元,再創兩載半高。

港元拆息自月初以來已逐步回落,不過金融管理局數據顯示,有銀行透過貼現窗合共借入隔夜資金達39.5億元,規模再創2021年初以來新高。

大家要知道,儘管金管局及坊間一些意見都強調貼現窗是衡常機制,銀行使用不應大驚小怪,不應該造成標籤效應,但現實是貼現窗是金管局作為最後貸款人的功能,銀行如果經常使用,反映的不單要「捱貴息」,更重要是反映資金管理不善,不論監管機構以及交易對手都會覺得銀行內部是出現了問題。

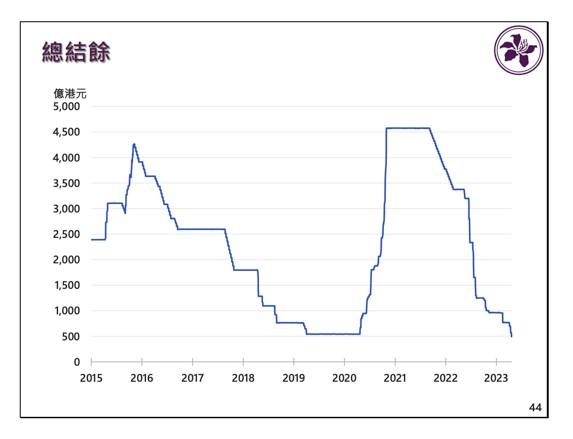

今天香港銀行體系總結餘已跌穿500億元,較高峰回落了四千億元,加上隨着美國貨幣政策收緊,港美息差拉闊,產生套利交易,港元多次觸及弱方兌換保證,在總結餘較低的情況下,港元滙率對流動性狀況和美元利率變動更為敏感,港元銀行同業拆息(HIBOR)在過去幾個月波動很大。

有評論認為,在2008年前銀行的體系結餘,正常情況下大約都只有100到200億元,為何今天有500億就會令拆息出現大幅波動呢?我相信答案是由金融海嘯之後,全球中央銀行量化寬鬆已經令銀行及貸款人都習慣了低息環境,對於資金管理以及利率風險都習以為常,所以一旦利率突然倒頭飆升,問題就比比皆是。今年初美國的銀行以至瑞信出事,都是源於資金管理不善。

金管局似乎亦察覺到問題,總裁余偉文近日就指出,銀行體系總結餘比以前少,及時而且高效的資金管理變得比以往重要。金管局與銀行保持密切溝通,鼓勵資金有效回籠,令流動性回到銀行間市場,亦有一系列流動性工具供銀行在需要時使用。

今天的極端黑雨可以說是百年一遇,但正正突顯平日的預防措施重要性。以此為比喻,市民在應對追加利率的風險下,如何更妥善管理自己的利率風險,已經是迫在眉睫。以最近四周樓價跌幅明顯加快,累跌近2%,反映的正是加息效應已經影響到對利率最敏感的樓市,如果情況沒有改善,下半年經濟亦必然一潭死水,這不是甚麼「夜繽紛」就可以解決。

作者:顏寶剛|前有線新聞助理總監兼有線財經台台長(授權轉載|原文鏈結)

更多財經拆局專欄文章

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram