子女負笈海外,可以增廣見聞。不過,海外升學所費不菲,若及早為下一代籌備教育基金,便可減輕將來財政壓力。一般而言,愈早投保,滾存期愈長,回報亦會愈高。坊間不少工具都可以用作儲蓄,以支付未來海外升學費用,今天就跟大家介紹一下。

教育基金要儲幾多先夠?先了解海外升學費用

設立教育基金之時,首要任務便是訂下儲蓄目標。讀者可以先參閱表1,初步掌握不同熱門海外升學地區費用。事實上,如表1顯示,海外升學費用差異大。以美國私立大學為例,每年預算平均總費用52萬港元。以4年制計算,埋單隨時超過2百萬。反之,4年留學台灣只需逾10多萬港元。

表1:海外升學費用比較(港元)

| 海外升學地區 | 修讀學年 | 每年預算平均總費用1 |

| 美國 | 4年制 | 私立:520,000 公立:364,000 |

| 英國 | 3年制 | 倫敦:496,000 非倫敦:467,000 |

| 德國 | 4年制 | 私立:448,000 公立:146,000 |

| 加拿大 | 4年制 | $384,000 |

| 澳洲 | 3年制 | $366,000 |

| 紐西蘭 | 3年制 | $334,000 |

| 日本 | 4年制 | 私立:$210,000 公立:$170,000 國立:$163,000 |

| 法國 | 3年制 | 私立:143,000 公立:112,000 |

| 韓國 | 4年制 | 私立:$127,500 公立:$104,000 |

| 台灣 | 4年制 | 私立:$36,000 公立:$27,400 |

| 註: 1. 該費用涵蓋學費、生活費、住宿開支(學校宿舍)。 2. 資料來源:《HK01》 |

及早利用理財工具 幫子女儲錢讀書

家長越早儲蓄,不單可以培養習慣,更可以將資產滾存增值。根據72法則,將72除以年回報率,便可估算本金翻1倍所需要的時間。以年度回報7.2%的產品為例,它需要10年使本金升100%,而年度回報6%的產品則需要12年。

為下一代建立教育基金,可選擇的工具眾多,表2比較了5種常見理財工具,包括教育基金保險、保證入息儲蓄壽險(Coupon Plan)、長期儲蓄保險、投資相連壽險計劃(投連險,ILAS)、月供股票。 籌劃教育基金,不少人注重保證回報。不過,在5款產品中,只有教育基金保險、保證入息儲蓄壽險(Coupon Plan)和長期儲蓄保險提供保證回報,而且除非提早斷單,否則一般不會虧損本金,較為適合風險承受能力較低。

至於追求高回報的投資者,則可考慮投連險或月供股票。不過,高回報伴隨高風險,如投資失利,有可能得不嘗失。

當然,父母毋須孤注一擲,將把雞蛋都放到一個籃子裡,可以採取混合策略,分散風險。

表2:5種建立教育基金的常見理財工具

| 教育基金保險 | 保證入息儲蓄壽險 (Coupon Plan) | 長期儲蓄保險 | 投資相連壽險計劃 (投連險,ILAS) | 月供股票 | |

| 設有保證回報 | ✓ | ✓ | ✓ | X | X |

| 蝕本風險 | 一般不會, 除非提早斷單 | 一般不會, 除非提早斷單 | 一般不會, 除非提早斷單 | 有機會 | 有機會 |

| 潛在回報 | 低 | 低 | 低至中, 視乎產品性質 | 低至高, 視乎選擇基金類別 | 高 |

| 派發回報方式 | |||||

| 一筆過派發 | ✓ | ✓ | ✓ | ✓ | ✓ |

| 固定分期派發 | ✓ | ✓ | 或會派息 (部分產品) | 或會派息 (部分基金) | 或會派息 |

| 註:上表內容僅考慮一般產品特性。 |

以長期儲蓄保險作教育基金例子

長期儲蓄保險保本之餘,並提供保證回報,因此亦是不少父母之選。不過,需要留意,長期儲蓄保險品性質差異頗大,有些著重保證回報,有些著重非保證回報,用家可以因應自己風險承擔能力、財政規劃,選擇相關產品。

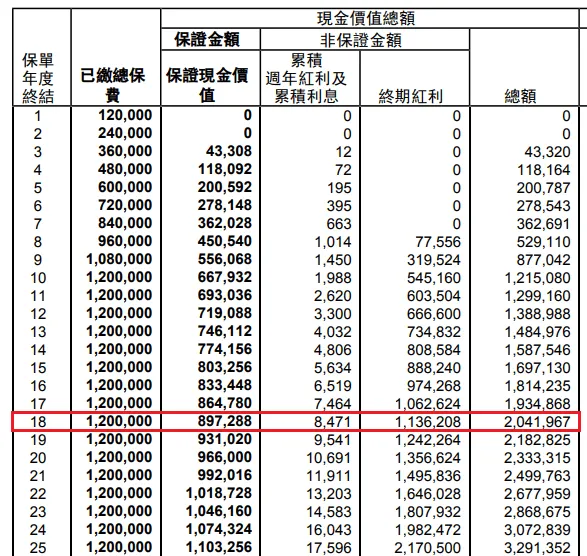

以35歲的陳先生為例,他打算未雨綢繆,為剛出世的女兒建立教育基金,選擇以長期儲蓄保險作儲蓄工具。如表3顯示,陳先生每年總供款12萬港元,供款期10年港元,即總供款120萬港元。於保單第18年(表3中紅框),保單總現金價值為204萬港元,即170%已繳總供款。

不過,必須提醒,如保單持有人因突發需要而提首早退保,屆時退保所得的金額或低於已繳保費。因此,投保之前,宜注意自己的資金儲備,避免被提早迫斷單。

表3:長期儲蓄保險回報例子(港元)

假設投保人為35歲非吸煙男性,每年總供款12萬,供款期10年。

【儲蓄保險相關報導】

短期儲蓄保險 不用擔驚受怕(理財專欄)

財經KOL一連三篇長文抽秤儲蓄保險惹熱議

單一貨幣vs多元貨幣 儲蓄保險潛在回報比拼(10life)

總結而言,教育基金越早準備越好。不過,理財工具選擇繁多,當中涉及不少專業知識,如想了解應向保險顧問查詢。

註:資料截至2023年4月18日。

(授權轉載|原文鏈結)

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram