春江水暖鴨先知,股市從不乏「知情者」在公司重大併購或業績前內偷步入市謀厚利。隨住ETF(交易所買賣基金)越見盛行,內幕交易者的買貨行動或已由正股轉向ETF以避開偵查。瑞典及澳洲的大學研究團隊分析了2009年至2021年的交易數據,推測每年至少有2.12億美元(約16億港元)金額屬於可疑的「影子交易」。

股市內幕交易的新手法:由正股轉向ETF

澳洲悉尼科技大學網站截圖

Vinay Patel

長期研究股票市場內幕交易的澳洲悉尼科技大學副教授Vinay Patel兩年前曾經根據非法內幕交易案例的特徵推測美股平均五份之一的併購交易及二十份之一的業績公告前都發生疑似內幕交易,數量是實際起訴率的4倍。Vinay Patel今年年初再聯同同瑞典斯德哥爾摩經濟學院學者發表論文指不乏內幕交易者利用ETF隱藏行動。

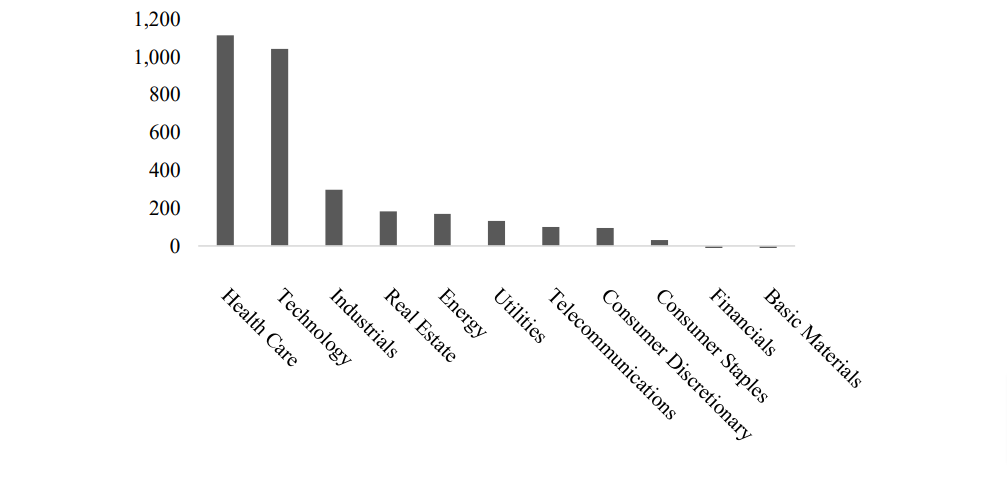

醫護、科技及工業板塊ETF最普遍出現疑似內幕交易

研究指從數據中得到可靠証據顯示在上市公司重大公佈前5日內,平均有3%至6%的ETF出現異常交易量,且「春江鴨」透過ETF偷步入市的規模隨住時間而越來越大。團隊指推算在2009年2021年期間上述的「影子交易」總額至少27.5億美元,即平均每年超過2.1億美元(超過16億港元),以醫護、科技及工業板塊的ETF可疑交易尤其普遍,合計佔可疑內幕交易總額八成。

ETF被頻繁用以內幕交易的行業主要是存在較大的資訊不對稱(例如商業機秘保護程度較高的公司)及相關資訊價值較大,而ETF由於流動性較個別股票高,令偷步買貨者可以在隱藏身份的情況下最大化利潤。

目前市場上不乏資產規模龐大的ETF持股集中於個別股份令內幕交易者有機可乘。例如資產管理規模約325億美元的SPDR能源版塊(XLE)兩大持股埃克森美孚(ExxonMobil,XOM)及雪佛龍(Chevron,CVX)佔總資產比例分別22.89%及19.49%(截至6月22日);資產規模超過20億美元的VanEck石油股ETF(OIH)兩大持股Schlumberger(SLB)及Halliburton(HAL)則分別佔比20.19%及11.33%。

監管挑戰:如何防止ETF成為內幕交易工具?

學者們認為研究對監管政策具啟發性,因為單衡量傳統上以購買個股偷步入市的交易可能會低估非法內幕交易的規模,而從法律角度而言,值得考慮的是針對ETF被用作替代品的法例是否足夠。

【更多財金類學術研究】

哈佛研究|每周返公司兩日 打工仔最幸福

見工要知|芝加哥大學研究:面試時間越遲越蝕底

企業管治|美國研究:管理層醜聞餘波平均長達4.9年

報導相關常見問題

更多最新最熱最有用財經金融地產資訊 請即登記成為Finance730會員

歡迎讀者投稿,稿件請投至finance730hk@gmail.com

▼追蹤Finance730 動向 官方網頁

▼緊貼最新市場走勢 Facebook

▼投資教室 專題研究 YouTube

▼消閒生活 時尚品味 Instagram